本文为食品创投洞察 by FoodPlus(ID:FEIIbyFoodPlus)原创,作者:FoodPlus Ethan,35斗经授权发布。

2021年1月7日,国家卫生健康委发布正式公告,批准由华熙生物申报的透明质酸钠(即透明质酸,HA,玻尿酸)为新食品原料,使用范围为乳及乳制品、饮料类、酒类、可可制品、巧克力和巧克力制品(包括代可可脂巧克力及制品)以及糖果、冷冻饮品,不包括婴幼儿食品。这意味着透明质酸,从保健食品原料(2008年5月放开)拓展到普通食品中使用添加。

政策进一步放开,引发国内食品厂商及玻尿酸企业悉数跟随,数家企业接连推出各种玻尿酸食品,包括口服液、糖果、饮用水等品类等。

1月11日,焦点福瑞达顺利取得食品生产许可证,推出口服透明质酸饮品品牌“玻小酸BOYO”。该品牌宣称致力成为玻尿酸专研品牌引领者。从其微信商城看到目前已有玻尿酸饮品瓶装、袋装,GABA胶原蛋白饮品等三款产品在售。

玻小酸BOYO产品

图片来源:玻小酸

1月22日,华熙生物主办了“科技与共”线上发布会。在此次发布会上,华熙生物宣布推出玻尿酸食品品牌“黑零”。并宣称该品牌将推出“透明质酸白芸豆纤体咀嚼片、透明质酸GABA舒眠抗衰软糖、透明质酸GABA叶黄素酯脑活力UP明目软糖、透明质酸西洋参饮、透明质酸胶原水光饮、透明质酸GABA胶原燕窝饮”等六款产品,主打健康瘦身、安眠舒压、护肝养胃、美白抗氧化等功效。

华熙生物黑零产品

图片来源:华熙生物

2月3日,WonderLab在其天猫「WonderLab旗舰店」上架口服玻尿酸软糖。该软糖促销价为359元/3盒(约6元/颗)并不便宜,但却是华熙生物透明质酸钠在国内的首个软糖食品应用案例。

WonderLab透明质酸钠夹心软糖

图片来源:WonderLab天猫旗舰店

3月17日,汉口二厂在天猫旗舰店上线了一款功能性饮品——玻尿酸气泡水“哈水”。这是国内首批添加了透明质酸钠成分的气泡水产品。此次汉口二厂推出的哈水,在其商品介绍中称添加的是华熙生物食品级玻尿酸。1瓶气泡水中添加了68mg的玻尿酸,并着重强调“这相当于4次面膜、3支美容剂的玻尿酸添加量,具有增加皮肤水分、弹润水光肌、改善气色等功效”。目前,这款产品400ml/6支的售价为76.8元,相当于每瓶12.8元。

汉口二厂玻尿酸气泡水“哈水”

图片来源:汉口二厂天猫旗舰店

3月22日,华熙生物旗下品牌再添一员,正式推出了国内首款玻尿酸饮用水“水肌泉”。该产品采用“纯净水+玻尿酸”的简单配方。首批规格为420ml,内含83mg玻尿酸的产品已在其“水肌泉天猫旗舰店”上市预售,售价为45.9元/6瓶(7.65元/瓶)。此外还有规格为330ml内含66mg玻尿酸的产品在筹备当中。据媒体报道,在玻尿酸入食获批之前,华熙生物已拥有多种玻尿酸终端食品、饮品的技术和产品储备。因此该公司未来很有可能将推出更多的美容食品。

华熙生物玻尿酸饮用水

图片来源:华熙生物

从整个美容食品市场来看,国内仍处于比较早期的阶段,美容食品市场还缺乏专业度比较高的创业品牌,且市场受经济条件、市场环境、技术水平等众多因素的影响。

不过根据Innova的数据显示,玻尿酸是带有肌肤健康宣称的食品饮料和膳食补充剂新品发布中增速最高的关键原料,过去5年间年均复合增长率高达59% 。因此作为一个被广泛接纳和应用的原料,玻尿酸在国内市场潜力如何?

本文尝试探讨,在玻尿酸美容食品这个赛道,国内市场能否孕育出一个比较优秀的美容食品品牌?以及要实现该结果,需要具备什么样的条件?

1、什么是透明质酸

在深入探讨之前,我们有必要对透明质酸(玻尿酸)这种物质进行一些必要的了解。

透明质酸(hyaluronic acid ,简称HA ,又名玻璃酸、玻尿酸)是存在于人体和动物组织中的一种天然直链多糖,人体内主要分布在眼玻璃体、关节、脐带、皮肤等部位。透明质酸是人体内不可替代的天然物质,胚胎时期体内的含量最高,随着年龄增长体内含量逐渐减少。

如果把20岁时人体内的透明质酸相对含量定为100%,则30、50、60岁时分别下降为65% 、45%、25%。相同年龄人群体内所含透明质酸的量也不同,早老症患者体内的含量明显减少,显示衰老的诸多症状。

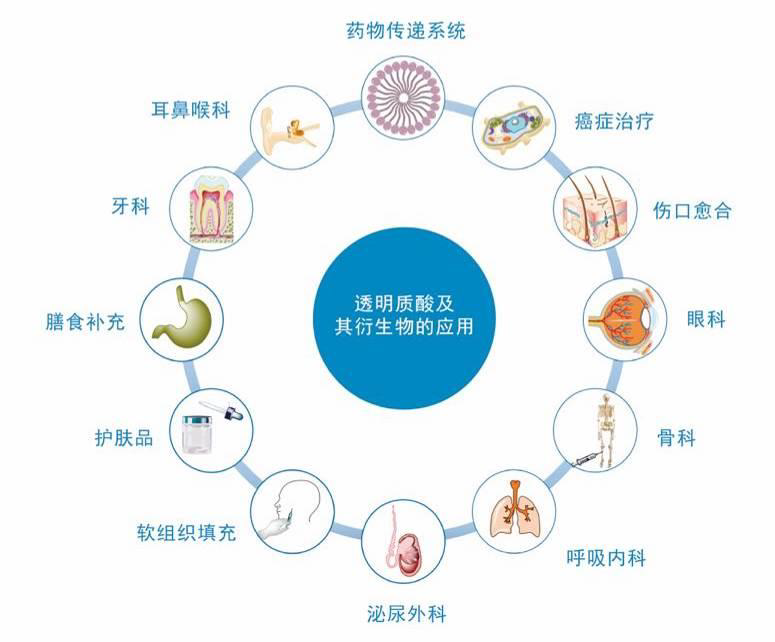

透明质酸及其衍生物的应用

图片来源:华熙生物招股书

根据华熙生物招股说明书资料显示,透明质酸的保水作用是其最重要的生理功能之一,其理论保水值高达500ml/g以上。与其他常用保湿剂相比,透明质酸受环境湿度影响较小,在低相对湿度(33%)下的吸湿量高,在高相对湿度(75%)下吸湿量低。透明质酸不但具有极高的保水性能,还具备一定皮肤屏障的特性。透明质酸可减少紫外线透射,修复轻度烧伤的功能。

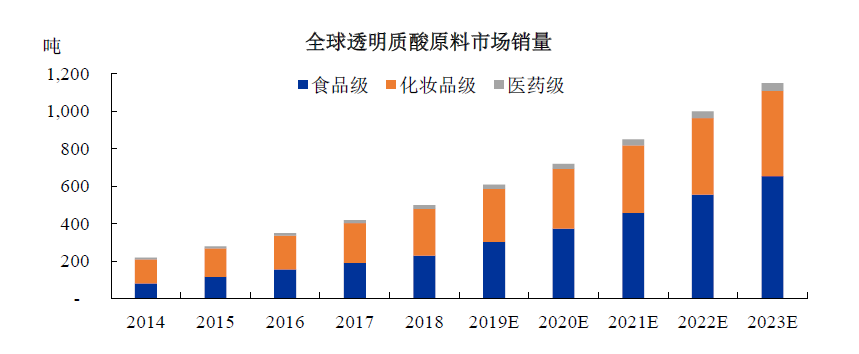

此外加上良好的生物活性、润滑性、黏弹性、生物降解性及生物相容性等理化性能,透明质酸可在医药、化妆品及功能性食品中广泛应用。根据研究机构Frost&Sullivan的分析,2018年,全球透明质酸原料销量达到500吨,2014-2018年复合增长率为22.8%,其中化妆品级透明质酸应用最为广泛,但未来食品级的应用量会逐步超越。

全球透明质酸原料市场销量

图片来源:华熙生物招股书

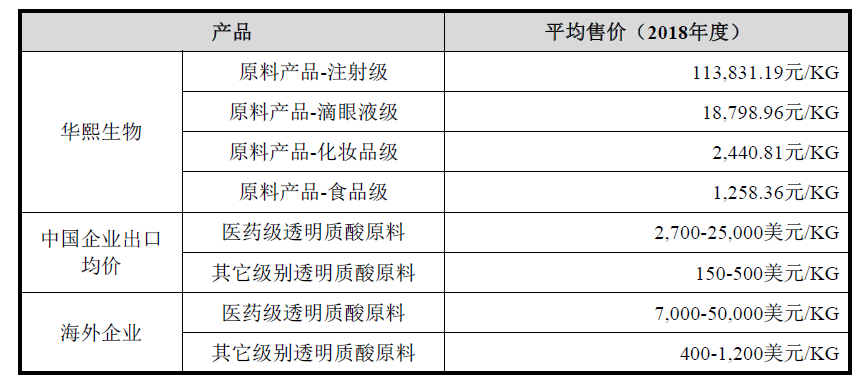

此次华熙生物入食的透明质酸钠有8万-20万和20万-60万两个主要分子量段。具有可经常受高温加热,不会与其它食物原料发生化学反应等稳定性较高的特点。我们从华熙生物的招股书看到,该公司2018年度,食品级透明质酸的平均销售价格为0.13万元/kg,产品毛利率水平为53.44%。

2018年华熙生物、中国企业及海外企业透明质酸原料平均售价对比

图片来源:华熙生物招股书

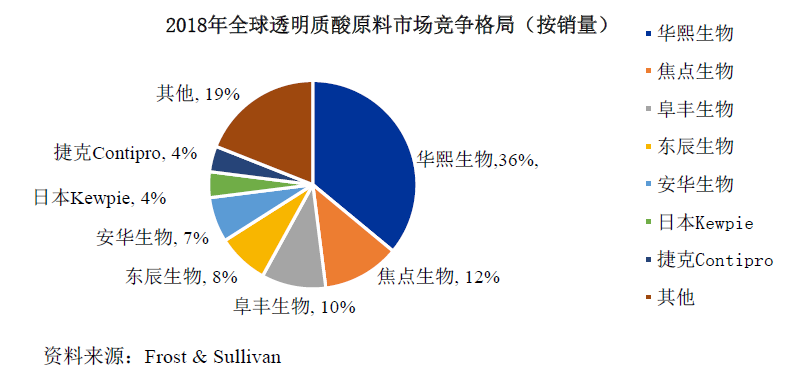

中国是全球最大的透明质酸原料生产销售国。根据华熙生物的招股书显示,2018年中国透明质酸原料的总销量占全球总销量的86%。全球透明质酸原料销量排名前五的企业均为中国企业,其中华熙生物的规模最大,2018年销量占比约为36.0%。

海外企业包括日本Kewpie、捷克Contipro、法国Soliance、韩国Bioland、德国Evonik、日本资生堂等,以及专注于医药级透明质酸原料生产的法国HTL、美国Lifecore等公司。

2018年全球透明质酸原料市场竞争格局(按销量)

图片来源:华熙生物招股书

2、国外透明质酸美容食品的市场状况

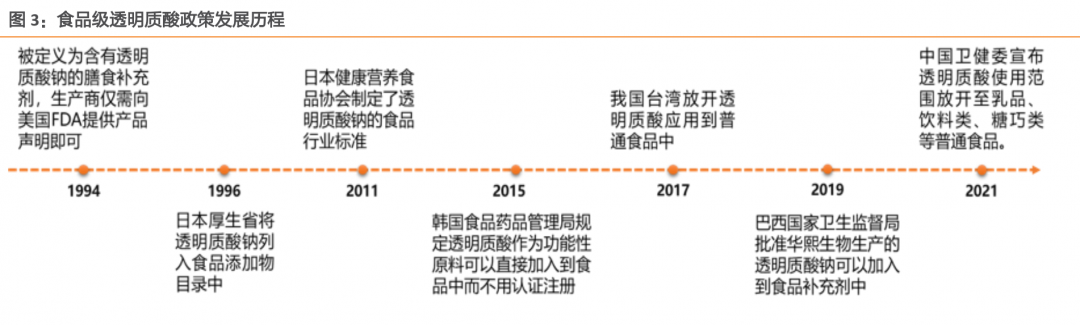

日本是透明质酸美容食品最大的市场。

目前日本的透明质酸美容食品市场最为发达,早在1996年日本就允许透明质酸添加到食品中。随后韩国、美国、欧盟、澳大利亚、新西兰、巴西等皆已允许透明质酸添加在食品或膳食补充剂中。

食品级透明质酸政策发展历程

图片来源:天风证券

根据天风证券的测算,参照2017年全球食品类透明质酸终端市场规模3亿美元,以及日本2017年食品类透明质酸终端产品市场规模2.8亿美元,得出日本的食品级透明质酸终端市场约占全球的93% 。

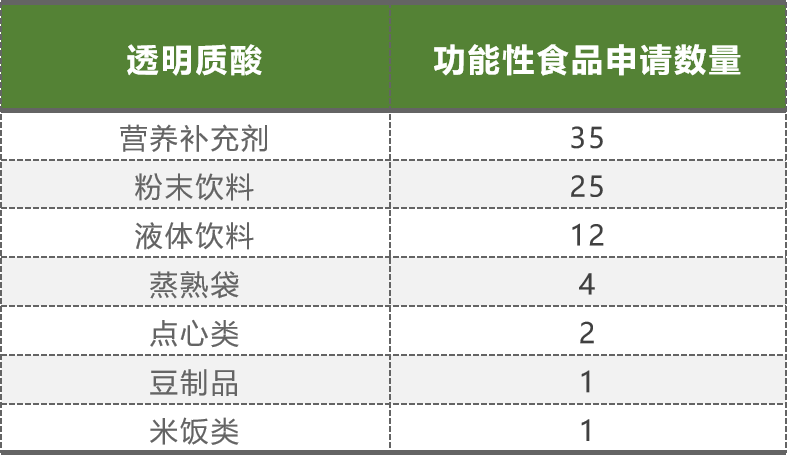

此外根据日本功能性食品数据库显示,自2015年起,以透明质酸为主要标注的功能性食品申请数量快速增长。到2020年中旬,以皮肤保湿、水分保持为主题的功能性表示食品的总数为197种,其中以透明质酸为相关成分的占75种(撰文时数量为80种)。透明质酸成为皮肤保滋润领域域应用第二多的功能性元素。

各功能元素对应的功能性食品申请数量、和皮肤相关的食品申请数量

图片来源:食品创投洞察 by FoodPlus

产品形态以片剂、粉剂、胶囊等营养补充剂和各种饮料产品为主

从产品形态上看,日本市场上的透明质酸美容食品以片剂、粉剂、胶囊等营养补充剂和各种饮料产品为主。以日本2015年至今的数据为例,在80种透明质酸功能性食品中,营养补充剂数量为35种,占比44% 。饮料类透明质酸功能性食品总申请量达到37个,其中粉末类的数量为25个,液体类的数量为12个。

透明质酸功能性食品申请数量

图片来源:食品创投洞察 by FoodPlus

其次蒸熟袋有4个,点心类2个,豆制品(粉末状)1个,米饭类(米糊)1个。

推出透明质酸功能性食品等相关产品的公司和品牌情况

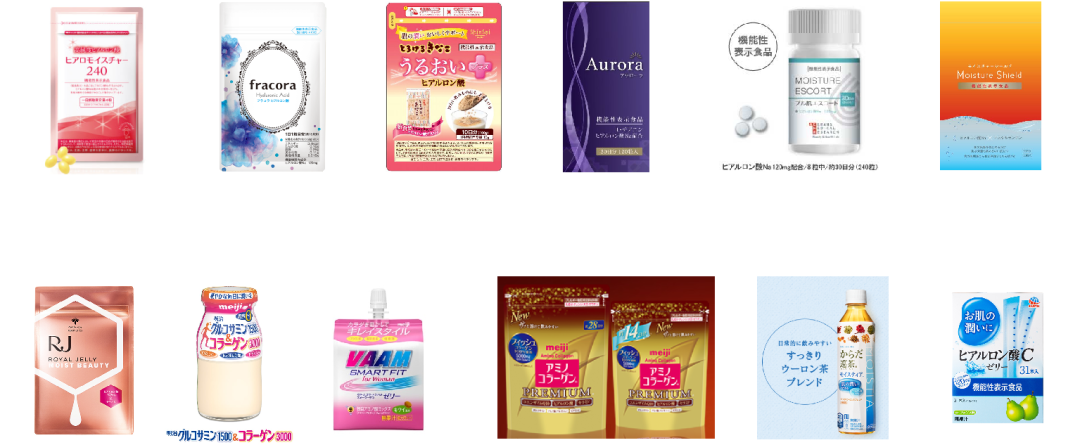

总的来说,我们目前没有发现,以透明质酸功能性食品为主要市场的创业公司或品牌。比较多的推出相关产品的大致有三类:保健品公司、化妆品公司、综合食品饮料大公司。例如日本的FINE Japan(优之源)、森下仁丹、Fracora、FANCL、DHC、资生堂、POLA、丘比食品、朝日食品、明治,以及近期推出玻尿酸巡茶的可口可乐,其他国家有CJ集团、Swisse、GNC、OLLY等公司和品牌。

日本市场销售的透明质酸美容食品

图片来源:各公司网站

朝日食品(Asahi)销售的含透明质酸的口服产品

图片来源:朝日食品

市场现状也让我们不由的思考,为什么在透明质酸入食多年的日本,主要市场由成熟品牌或公司占领,而没有诞生出一个好的新品牌或者创业公司?欧美等其它市场也是类似的情况。

FINE Japan(优之源)正在销售的透明质酸美容食品

图片来源:FINE Japan

经过我们进一步整理发现,虽然近年日本有许多透明质酸功能性食品申请上市,但是大量产品不久后便停止销售了。当然,这种情况主要一部分原因是受FINE Japan(优之源)的影响。但不能忽略的是,由于大多数产品是营养补充剂类型,所以存在一些产品同质化的问题。

2015年至今,各大品牌申请的透明质酸功能性食品数量及销售状态

图片来源:食品创投洞察 by FoodPlus

1、国内美容食品的现状及发展历程

与日本欧美等发达国家相比,国内美容食品市场仍处于相对早期的阶段,同时国内市场有一定自身的特性。以中式滋补或中医理论为支撑的消费人群占有很大的比例,她们会食用特定的食物满足美容养生的需求,如:黄瓜、枸杞、芦荟、花胶、阿胶、燕窝等等,这部分人群的潜在消费金额巨大。

从上世纪90年代开始,国内美容食品行业大致经历了四个发展阶段。值得注意的是,虽然经过多年的发展,在美容食品市场却没有孕育出一个持续发展的优秀的品牌或者创业公司。曾经红极一时的太太口服液的生产商太太药业,也逐步转变为药企。

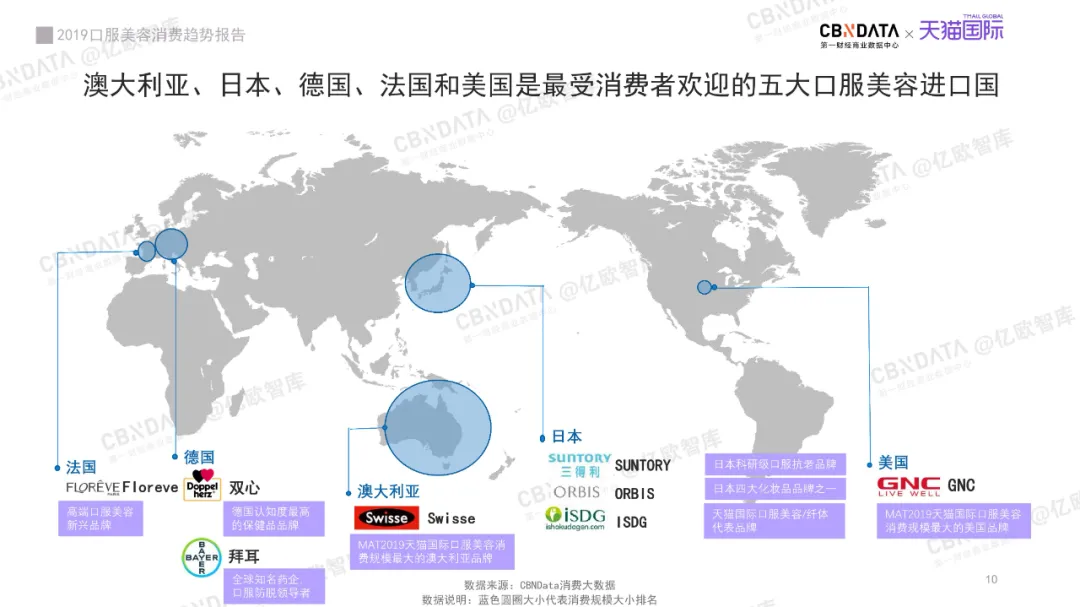

如今,外资品牌凭借成熟的产品,以及品牌优势占据了国内美容食品市场的主导。根据CBNDATA《2019口服美容消费趋势报告》显示:澳大利亚、日本、德国、法国、美国成为天猫平台最受欢迎的进口国。

最受消费者欢迎的五大口服美容液进口国

图片来源:CBNDATA

第一阶段(上世纪90年代-21世纪初):1992年“太太口服液”上市,以更年期的中年女性为主要消费者。由于市场缺乏同类产品的竞争,太太口服液发展迅速,1995年销售额突便破1.6亿元。太太口服液的出现,推动了国内“内服养颜”概念的兴起。

第二阶段(2004年-2013年):美容食品的消费者逐渐年轻化,胶原蛋白饮料成为市场中主要品类。2004日本品牌FANCL携胶原蛋白饮品进入中国内地,另外两大日系品牌资生堂和DHC的胶原蛋白产品也迅速跟进。随后,中国企业、欧美系品牌、其它日系品牌也加入竞争。2008年,Lumi、颜如玉等纷纷推出口服产品;2011年年初,丸美也首次尝试口服美容产品。

第三阶段(2013年-2015年):美容食品粗放式发展导致市场良莠不齐,2013年央视《焦点访谈》就曾质疑市场上部分胶原蛋白饮品的功效并对其生产成本进行披露,导致口服美容业市场进入短暂调整。

第四阶段(2015年至今):跨境电商、代购、KOL、直播兴起,Swisse、POLA等国外品牌接连进入中国消费者视野,行业景气度开始上扬。

外资品牌凭借多年的经验,以及研发优势,和品牌认知等获得先发优势。但我们也注意到“姿美堂、如谜、Whiteasy和UNOMI等国产创业品牌开始崭露头角。其中,姿美堂已创业多年,以胶原蛋白饮品为主导;定位美颜轻体的口服美容食品品牌如谜,推出了含胶原蛋白肽、燕窝粉的固体饮料、代餐奶昔、蛋白棒等产品;萧雅生物旗下主打口服美容的品牌Whiteasy则推出了美白丸、抗糖丸、美白饮等产品;已推出樱花玻尿酸、烟酰胺 Plus、AG 鱼子酱精华、L-胱氨酸 Pro美白丸等多款产品的UNOMI,还获得了华盖资本和险峰长青等资本的青睐。

2、消费者的三层疑虑

虽然国民一直有食用美容食品的惯例,但是一直对口服美容商品抱有三层疑虑,从而限制了消费的意愿。首先是,消费者对美容食品的功效一直抱有疑虑;其次是对产品真伪的疑虑;最后是对产品价格的疑虑。

如果说,消费者的后两个疑虑还好解决的话,那么第一个疑虑可能是这个行业为什么没有孕育出一个好品牌或好创业公司的最重要的原因。

那么含有透明质酸的美容食品市场还是一个好的创业方向么?因为上述的消费者三层疑虑,也必然会存在于以透明质酸为基础的美容食品市场当中。同时创业品牌还需要面对海外品牌的竞争,以及来自中式滋补品牌的夹击。

总的来说,我们认为在透明质酸美容食品赛道创业是一件极具挑战的事情。这件事的挑战点,不是在能推出几款产品,放到网上就能卖出去,而是在于能否为消费者创造出清晰的价值,能否打造出一个优秀的美容食品品牌。

基于消费者存在的三层疑虑,创业者需要提供一套解决方案,系统性的降低口服美容的门槛,包括认知提升、购买便利性,以及价格接受度等多个维度。如果仅仅抱着“佛系美容”的思路,通过包装几款产品,找几个明星来代言,或许能在某一波消费热潮中赚一些快钱。但这件事很难持久,可能也就一两年,品牌大概率会在热点轮换和市场竞争中被消费者遗弃。

以国外市场为参照,“幸存下来”的透明质酸美容食品主要是营养保健品类型。根据日媒报道,在其市场卖的最好的是丘比食品的一款胶囊产品“ヒアロモイスチャー240”。(根据促销价计算,含240mg透明质酸胶囊每日仅需59日元(约3.75元人民币),“性价比”很高)。

站在效率思维的角度,这或许也很容易让人想得通,因为在消费者认知当中,营养保健品形态的产品效率更高。

从商业模式的维度思考,美容食品在国外发展多年,之所以很少看到优秀创业品牌,但形成以保健品品牌、化妆品品牌和综合食品饮料大公司为主导的竞争格局的原因。可能重要原因是因为后者在商业模式上更具成本、研发、品牌、或渠道优势。

从古至今,从改造自然到改造自身,人类的能力边界在不断延展。医美模式、外敷模式(护肤品)都已经获得了消费者的认可,口服模式从内在逻辑上也是说的通的,但是它的效率到底有多高还有待验证。

先用哪种产品类型切入市场,和未来5-10年要形成什么商业模式,都需要创业者精心思考。或许三种方案结合能形成一套完整的互补模式,至于怎么结合则由创业者来抉择。

总的来说,你的商业模式到底为消费者创造了什么不一样的价值,你的核心竞争优势构建在什么地方?