根据粮农组织、农发基金、儿基会、粮食署和世卫组织联合发布的《2022年世界粮食安全和营养状况》报告,2021年全球受饥饿影响的人数已达8.28亿(占比10.5%),较2020年增加约4600万,自新冠疫情暴发以来累计增加1.5亿。全球约有23亿人(占比29.3%)面临中度或重度粮食不安全状况,自新冠疫情暴发以来增加3.5亿。全球近9.24亿人(占比11.7%)面临严重粮食不安全状况,两年间增加2.07亿。

经历过因为新冠疫情而被迫居家的人们可是实实在在地体会一次粮食安全储备的重要性。在国家和政府的工作报告中,屡屡提及我们需要守护住粮食自给率和18亿亩的耕地红线。我们国家也是时刻面临着粮食危机的考验。

解决粮食危机的方法有很多,诸如研发培育高产新品种、增加耕地面积(开拓荒地)、国家之间的相互合作贸易或者是开创新的耕作方式等。提高单位面积下粮食的产量是解决粮食危机最简单和直接的方式。在现在的农业生产活动中,制约着产量进一步提升的原因之一,便是土壤内含有的微量元素被过分吸收而得不到及时的补充。土壤中微量元素的含量便成为提升粮食产量这个木桶中最短的木板。因此在粮食生长的过程中适当施用微量元素肥料这一举措是耗时最短、成本最低、见效最快的提产方式之一。

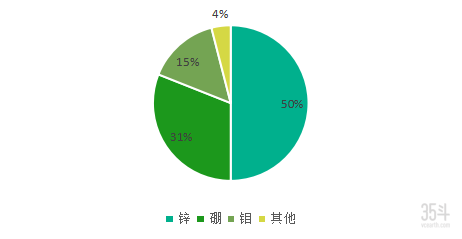

根据Mordor Intelligence研究报道称,微量元素缺乏的现象广泛分布在亚太地区。据估计,50%的土壤中度缺锌,31%的土壤缺硼,15%的土壤缺钼,大约4%的土壤缺乏其他微量元素。

报告中特别指出,水稻土最容易缺锌,因此,主要水稻种植区对锌肥的需求量很大。根据国家统计局数据,我国2021年水稻种植面积2992万公顷(约4.48亿亩)占全国耕地面积(18.51亿亩)的24.2%。说明我国至少有接近2.2亿亩的耕地面临锌肥的缺乏。

全球土壤微量元素缺乏比例(图1)

信息来源:Mordor Intelligence

如此庞大的市场缺口将会带来多大的市场份额呢?

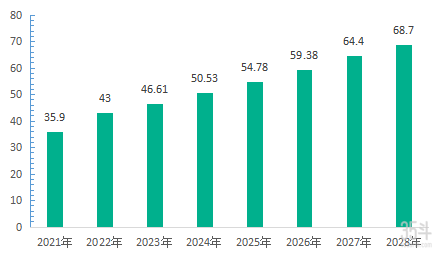

根据Reports And Data的调查研究表明,2020年全球微量营养元素肥料市场规模为35.9亿美元,亚太地区(中国、日本、印度和澳洲)营养元素肥料市场规模是17.6亿美元,中国的市场份额最高,达43%,其次是印度、澳大利亚和日本。2022年预测全球微量营养元素肥料市场规模为43亿美元(来源Research And Markets)。到2028年,全球微量营养元素市场肥料预计将达到68.7亿美元,复合年增长率为8.4% 。并且预计亚太地区将在预计的时间框架内主导市场。

全球微量元素市场规模(图2)

信息来源:Reports and Data

那么庞大的市场空间和机会,国内外的企业和投资机构又有哪些动作呢?

国内外融投资热度差距明显,年均融资金额差7.7亿美元

据不完全统计,从2015年至今中国肥料行业发生10笔重要投资,许多企业开始逐渐涉足化肥行业。

2018年发生近年来化肥行业最大的一笔投资,投资金额高达5亿美元,是国投集团投资给Arab Potash企业的战略投资。Arab Potash是全球第八大钾盐生产商,拥有死海矿产特许经营权,为期100年。死海湖水中钾肥资源量足以支撑百年以上生产所需。

2021年BayoTech拿到一笔战略投资,融资1.57亿美元,投资方是Newlight Partners、Sun Mountain Capital、Cottonwood Technology Funds、Fortistar。BayoTech是美国一家肥料化学反应器研发商,专注于分布式氢气和化肥产品的生产,旗下拥有分布式制氢、分布式氨生产、分布式尿素生产等制品,致力于提供农业和工业市场生产氮肥的嵌套流化学反应器。

9月汉和生物也获得容易海达的B轮融资,据悉本轮融资资金将用于技术研发、厂房扩建。汉和生物是一家2013年成立的公司,公司的业务范围涉及新型绿色的功能性肥料开发。

2015年来国内企业融投资情况(图3)

信息来源:华经产业研究院

2021年全球肥料领域共有15起融投资事件,其中超过半数的事件发生在美国,并且其中有6起投融资金额超过1000万美元。美国创业公司在生物农业领域的吸金能力不俗。最大的一笔融投资是由DCVC和Temasek领投Pivot Bio公司,融投资金额达到4.3亿美元;AgBiome、Anuvia Plant Nutrients和Invaio Sciences分列2-4位,融资总额均超过1亿美元。有7起融投资事件是涉及到改善土壤供给营养能力强弱的方面。

Pivot Bio利用根际微生物不断的将大气中的氮元素,固定到土壤中,从而提高土壤肥力,为作物生长提供养分。

Kula Bio也在研究同样的事情,区别在于Kula bio使用的固氮细菌是自养的黄杆菌,并且开发的产品具有通用性。

Anuvia Plant Nutrients通过对作物生长和加工过程中产生的有机废物进行处理重新制成生物肥料。

Gaïago产品是基于植物提取物和矿物质元素的生物刺激剂。

Groundwork BioAg 通过其所提供的根际微生物,可以使作物减少对磷肥的依赖并改善土壤中碳固存。

加拿大Lucent BioSciences是专注于开发肥料产品,这个肥料产品是将纤维素和土壤中可以被利用的微量元素进行结合,结合后不会对养分造成任何流失,并且还能促进微量元素被作物吸收和利用。

AgBiome通过自建的微生物信息大平台,从土壤中快速鉴定和分离不同的微生物,并已经筛选出不少可以用来生物防治上使用的微生物。

2021年部分国外肥料及相关领域农业企业融投资情况(图4)

信息来源:Agropages

随着多学科的融合发展,化肥行业的发展也呈现多元化的发展方向。35斗对国内外化肥行业部分企业进行分析研究,梳理出国内外化肥行业的发展差异。

早年间,化肥行业还未开放进口时。国内化肥行业均有国家管控,由具有生产能力的化工厂负责生产。所以国内化肥行业的大集团和龙头企业多数是由早年间的化工厂转型而来。化工厂在最初的时候已生产单质肥(尿素、磷酸二铵等)为主,既能满足农业生产所需,也能满足工业制造供给。随着中国加入世贸组织,并且逐步打开化肥进口。越来越多的国外化肥进入中国,国外化肥冲击现有国内化肥行业市场。加上现在研究发现,肥料利用率低下,过分施用化肥容易造成诸多土壤问题。所以,国内企业也开始走上创新的道路,但是无法真正开辟颠覆性创新。

随着化肥行业市场化的发展,大部分的化肥企业选择在原有的产品配方上增加部分及其稀少的微量元素,来作为新产品推出市场。但是这样的做法,缺乏创新性,不足以作为一家化肥企业的“护城河”,极易被其他企业所借鉴模仿。

其所添加的微量元素所用成分基本一致,为了节约成本的就使用硼砂、硫酸锌等化合物。若想更容易为粮食作物所吸收,采用的螯合技术,选择的螯合剂出于一致,主要是EDTA和糖醇系列。

而国外企业,不仅使用EDTA作为螯合剂,还有DTPA、EDDHA和IDHA。IDHA增长的原因是因为EDTA和DTPA过于稳定,在环境中降解速度慢,还有可能螯合土壤中有害重金属,提高有害重金属的活性,导致有害重金属进入生物循环,危害人类健康。据Business Wire报道,EDTA 和 DTPA 在农业螯合物市场上占有50% 以上的市场份额,完全可生物降解的螯合物 IDHA 在各类农业螯合物中增长最快。

2国内企业重视制造工艺创新,国外企业重视全新产品开发

纵观国内化肥行业的市场,传统化肥行业因为产品原材料同质化严重,以往化肥行业的核心技术是制造工艺的更新迭代,比如说造粒技术、转鼓造粒、氨化造粒、喷浆造粒和高塔造粒等。这些造粒技术,所带来的区别仅仅是,肥料的溶解速度,原材料的成本降低,甚至是为了满足农民个人喜好。

随着现代农业不断的推进和发展,连栋温室大棚的不断兴起。滴灌和水肥一体化设施几乎成为高科技农业温室大棚的标准配置。国内的化肥企业重视将固体颗粒型的肥料转化为粉末状的水溶性肥料,集中在肥料的形态和溶解性上的改进。

国外企业在研究新的肥料技术,不仅仅是单纯地在制造工艺上的更新和改进,更是在生物刺激素和化肥原材料生产技术上进行革新。开始着眼于非传统领域,如生物制品和数字工具,以期达成行业的创新和跨行业融合。

2022年7月4号,印度农民化肥合作社有限公司已经获得使用纳米技术开发的两种新产品——纳米尿素和纳米磷酸二铵的专利。

2018年6月,摩洛哥国有磷酸盐公司OCP收购Fertinagro Biotech 20%的股份,以增强其产品定制和创新方面的专业技能。Fertinagro Biotech生产和供应多种植物营养解决方案。

2012年,以色列化肥和特种化学品公司ICL发起ICL创新,以加快可持续新产品的开发。2021年3月,将约4.02亿美元的价格收购南美洲Compass 矿业公司,其中包括Compass矿业公司的南美植物营养业务。

2014年,美国科赫农艺服务集团(Koch Agronomic Services)收购孟德尔生物技术公司的生物研发业务,并于2016年收购微生物科学公司Pathway BioLogic的少数股权。2021年5月,对Compass公司北美微量营养元素资产、全球知识产权、商标和专利以及与Wolf Trax、Rocket Seeds和Hydro Bullet产品平台有关的某些其它资产的收购。

国内化肥行业推出一个新产品,只需企业到相关单位和部门完成《肥料登记》即可,对于在市面上已经流通的农用单一化肥成分可免于登记。如果一家企业想进入化肥行业或者是重新开一家化肥企业,可以说是零门槛。因为,国内化肥产品同质化严重,选取合适的化工厂,做代工合作即可。

国外化肥行业的准入标准就比较高,以美国为例,每个州的法例有些区别,所拥有的化肥产品仅在获得许可授权的州贩卖,一个新的产品授权时间仅到当年的12月31日,每个新产品的授权许可将会花费到25-100美元不等。若想在全美贩卖一款肥料产品,单纯授权最低成本预计1275美元。欧盟的政策相对宽松,但是每一样新的化肥产品都需要付费进行环境影响的检测,通过才能获得产品贩卖许可。

国内知名企业纷纷在微量元素肥料产业布局。

先正达集团建立中化农业临沂研发中心,在养分高效利用、微生物肥料、特种肥增效、土壤健康与新型肥料集成及精细磷酸盐等领域积累多项先进技术成果,已在作物营养行业得到广泛应用。

云天化联合中国农业大学张福锁院士团队在国内外首次提出、重点打造的新型高端肥料产品系列。2022年1月19日发布国内首款绿色智能水稻专用肥,4月15日在云峰化工顺利投产。

国内大型企业纷纷布局,有小型企业杀出重围,值得关注!

值得关注的国内微量元素肥料企业名单(图5)

信息来源:网络数据收集

从2005年建立之初开始就专注于微肥的研发和销售,并且支撑公司发展至今,其微量元素的肥料类型多样,覆盖面积广。2015年后,公司还增加新型肥料的业务。公司现拥有各类微量元素肥料核心技术20余项,其中获得国家发明专利7项。盛大生物是国内微量元素肥料的龙头,目前产品线已涵盖水稻、小麦、玉米、果树、蔬菜、花生、大豆、藕类等多种作物。

拥有国内外植物营养专家带领的研发团队,是集研发、生产、销售、服务为一体的微肥企业,在微肥中所添加的展着剂、粘着剂、渗透剂、吸收剂等助剂,处于行业领先水平。根据需求,研发100多种微肥创新配方,微肥产品涵盖叶面肥、冲施肥、水溶肥、土壤调理剂、抗病剂等全系列产品。

是国内专注于硼肥的生产、研发和销售于一体的公司,现有微肥产品20余种。公司主要特点是原材料来自力拓公司(美硼集团)和土耳其ETI公司,主要产品均具有自主知识产权和发明专利,并且为中化MAP、中农集团、隆平高科等提供代工服务。

是一家专业从事农业大量元素、中、微量元素新型功能特种肥料、新型土壤调理剂研发、生产、销售于一体的高新技术企业。

是国内专注于综合性硅肥的生产、研发和销售于一体的公司。公司研发的主营产品综合性有机硅肥。2013年,启动天使轮投资,由河北科投领投;2018年,由启瑞投资领投A轮,两次融资金额均为对外披露。

2013年组建公司成立,2020年公司获得国资佛山环投的入股,中标合同与产品销售合计突破1亿元。公司主要产品是两款微量元素肥料-叶面阻隔剂(硅肥)和叶面肥(硒肥)。

公司与科研院所有稳定的技术合作,开发多款专用于重金属污染耕地土壤修复治理的土壤调理剂(硅钙肥)、叶面肥(锰锌肥)。

为什么这些公司值得关注呢?

在国内化肥行业大环境下,这些企业另辟蹊径。避开传统化肥企业的老路子,专注于在微量元素肥料市场上。不去争大肥(氮磷钾)市场,扬长避短。短时间内公司都得到高速发展。

盛大生物一开始就将目标定在微量元素肥料上,并逐渐发展为行业龙头。

微补植物早期引进国外相关技术和工艺,现在逐渐转变为自主研发,在微肥助剂上的研究处于行业领先。

农望农业定位于硼肥,着力发展其优势项目,正常的硼酸在水中的溶解度接近5g/100ml(25℃),公司具有高塔造粒的生产流水线,所以其微肥溶解难的问题,将会因为制造工艺而大大缩短溶解时间。

昊德生物完全避开农望农业的业务产品序列。农望农业主要业务产品为溶解性高,溶解速度快的粉剂和固体产品,而昊德生物是专注于缓释型固体硼肥及液体型微量元素硼肥。

硅谷肥业则是将本身矿产资源的优势发挥,着力硅肥的市场(水稻需硅),并逐级向其他作物覆盖。

铁人环保和美鑫隆(两家企业使用不同的微量元素肥料来达到效果)虽然不算传统意义上的化肥企业,但是其通过微量元素肥和重金属离子的沉降作用,降低作物对重金属的吸收,通过补充微量元素促进植物生长,增强植物对非生物胁迫的逆境抗性。

未来的农业种植行业,对于化肥的控制和使用的政策会不断紧缩。在土壤残留氮、磷、钾过剩的情况下,为保证产量的提升将会不断的提高微量元素肥料的重要程度。

国外企业市场兼并整合,龙头企业加大研发力度和提高产能

据Mordor Intelligence研究报道称,Yara international已经占据中国微量元素市场份额的10%,AkzoNobel和The Mosaic company分别是二、三位,占据8%和6%。剩余76%的市场份额,被大大小小的企业瓜分。因此,国外有一批创新企业进入中国市场,抢占市场份额,值得关注。

2019年1月,Haifa Group在法国南部鲁内尔维尔建立多样性的控释肥生产基地。

2022年6月21日,Haifa Group拟在巴西建立一家工厂,以扩大对拉丁美洲的特种肥料供应。

2017年11月,Yara international收购了Adapt-N的制造商。Adapt-N是一个预测精确的作物施用量的系统。2019年,Yara和IBM合作推出 Yara lrix,这是一种精准农业工具,来测量作物的氮素需求。2019年4月,Yara International计划在巴西投资3.3亿美元开发其微量肥料的业务;Yara International和Lantmännen签署一项商业合作协议,将无化石肥料推向市场。

2019年7月,BSF在西奥多/阿拉巴马州和路德维希港建立工厂,为公司开发螯合微量营养元素肥料,以扩大其产品组合和市场份额。

2018年4月,Nutrien推出数字农业平台,帮助农民更好地利用天气和土壤数据管理种植、施肥和收获的时间。自那以后,该公司又进行了7笔重大收购和合作,其中包括几家生物制品和数字农业科技公司。

2019年6月,The Mosaic Company在中国建立土壤实验室,为其产品开发打下基础;2021年,The Mosaic company took和Sound Agriculture建立合作关系,开发新的微量元素产品,并将其产能提高50%。

绿色、高效是未来发展的重点,政策扶持是行业发展加速器

多数人认为的化肥行业面临的挑战,诸如全球营养需求不均衡、经济前景疲软、作物价格低迷、市场竞争加剧和能源价格波动等问题。不单单存在于化肥行业,这些问题可以通用到大农业领域上面去。

化肥行业真正面临的挑战和问题是,不管生产还是使用上,化肥的生产使用规模必然会减小,所以如何保证在低化肥使用量的前提下依旧获得更多的作物产量。因为再接下来的几年时间内,全世界的农业产量需要增加一倍,才能弥补上90亿人口的粮食需求。所以,在国内普遍使用大肥的情况下,专注于补齐粮食生长所需的微量元素,是高效提升粮食产量的方式。

肥料研究所(TFI)总裁兼首席执行官克里斯 · 扬说:“微量营养元素对植物营养至关重要,在4R(保证肥料来源、正确的比例、正确的时间和正确的地点)框架下的作物营养管理规划中发挥着关键作用。”

国内农业生产中一直存在着大肥过量施用,这样的使用方式会造成诸多危害:1、水体富营养化、藻类大量滋生。进入地下水,地下水硝酸盐超标,长期饮用对身体健康危害极大;2、土壤酸化,营养元素极易被淋溶。酸性环境易促使有害的重金属释放,导致土壤重金属污染;3、氮肥反硝化作用后的生成一氧化二氮,是温室气体,与紫外线反应生成的氧化氮更是会损耗臭氧层。

所以,绿色、高效是未来微量元素肥料的发展的重点,也是整个化肥行业发展的关键。

转基因玉米种子和国家政策不断推进微量元素肥料市场发展

化肥的稳定保供是关系到我们国家粮食安全的重要手段,是国家政策层面上重点引导和发展的产业之一,国家对于化肥行业的核心政策是通过调控市场的供给和需求关系来达到保障农业的平稳发展。化肥行业在近一年内相关的政策文件较少,2021年7月鼓励全国推进微量元素肥料的推广工作,2022年1月新公布的《肥料登记管理办法》也指出国家鼓励研制、生产和使用安全、高效、经济的肥料产品;对经农田长期使用的单一微量元素肥,有国家或行业标准的产品免予登记。2022年4月在农业农村部将锌肥添加进推荐肥料标准中、全国农机推广中心也做出《2022年锌肥示范推广方案的通知》。

一年内化肥行业相关政策(图6)

信息来源:网络整理收集

随着我国转基因作物的开放,2022年4月已经有4个转基因玉米品种获得《国家农业转基因生物安全证书》。玉米即是粮食作物,也是畜牧业、养殖业、水产养殖业等的重要饲料来源,更是食品、医疗卫生、轻工业、化工业等的不可或缺的原料之一。所以,玉米种植产业的规模和面积在未来几年拥有可观的持续性发展,而限制玉米产量的制约性因素之一就是土壤中的“锌”缺乏。菲律宾洛斯巴诺斯大学国家分子生物学和生物技术研究所在研究中发现通过根系微生物提高“锌”元素的吸收量,可以使得玉米产量增加10%。如果转基因全面放开,也会催生新的微量元素肥料市场。

农业实际从业人口的年纪偏大,认知陈旧。对于微量元素的肥料局限于硼砂、硫酸锌和硫酸铜等传统化工原材料;国内化肥企业鱼龙混杂,有些企业使用不合格产品,导致农户对于该类产品失去信心,产生劣币驱逐良币的现象;国内的企业的研发创新能力不足,集中表现在沿着国外企业的发展路线走,踩着别人的脚印前进。

现在农业生产中,劳动力是最大的缺口,所以在农业生产活动中能够减少使用到劳动力的次数是农业生产人员希望的,所以有些企业就将所有的粮食生长所需的营养元素杂糅在一起,却忽略不同营养元素之间的拮抗作用,导致其产品发挥肥效不足。

国内企业应该提高在研发创新上的实力,研发创新的实力不再是集中于每年能够推出多少新产品,而是集中在新技术的研发、新配方的开发和新的化合物。寻找到新的螯合剂来取代市场上流通最广的EDTA螯合剂。研发出新的微量元素化合物来取代掉旧的微量元素肥料。大力发展不仅适合大田生长的微量元素肥料,更要发展适合不同的温室大棚或者是无人机飞防需求的养分供给方式的微量元素肥料。

在合理开发相应的微量元素产品时,要兼顾考虑微量元素肥料的肥效期和复混性。提升微量元素的肥效期能够减少农业生产中的劳动力和原料投入成本,迎合市场的需求。提升微量元素的复混性,与农药可以复配使用,减少劳动力。提高药效,减轻药害发生时的危害程度。将微量元素肥料作为一个缓冲剂,使原来不能复配的农药可以复配。

大量元素肥料的随意施用不停的对环境造成破坏,微量元素肥料的依旧是存在这个问题,并且更为严重。提升不同种类微量营养元素的吸收效率,减少微量元素在土壤中残留的问题,实现粮食生产所需营养元素和土壤含有的微量营养元素保证动态平衡。避免因为金属离子在土壤中的富集而产生的环境破坏。

国内外的微量元素肥料市场规模已经证明微量元素肥料的巨大潜力,也可以看出,行业创新、技术整合的微量元素肥料,在未来农业肥料市场中,将掀起新一轮产业潮流。