中国食用菌行业市场发展已经逐渐成熟。改革开放以来,我国食用菌产业发展迅速,根据中国食用菌协会统计数据显示,1978年中国食用菌产量还不足10万吨,产值不足1亿元;到了2018年初,全国食用菌总产量已经达到3712万吨,产值为2721亿元,年出口各类食(药)用菌产品过百万吨,从业人员近3000万。

经过多年的发展,我国食用菌产业正发生历史性变化,产业规模快速扩大,从“一家一户”、“房前屋后”发展到集约化、标准化生产,金针菇等品种已经实现了全产业链升级,可实行工厂化、智能化生产。其中,全国食用菌规模化生产的县有500多个,过亿元以上的县100多个,部分主产县食用菌产值近百亿元。食用菌行业企业过万家,一大批企业已经实现了技术、市场、品牌和资本的同步发展。其中,有6个企业实现了主板上市,20多个企业实现了在新三板等融资。

根据调查数据显示,国内前五大品种依次为香菇、平菇、黑木耳、双孢菇与金针菇,年产量均超过或接近300万吨,前五大品种产量占全部食用菌产量比例超过70%。其中,金针菇由于工厂化技术成熟,已经率先普及工厂化种植。

金针菇是我国少数可以工厂化生产的食用菌品种之一。2003年,我国工厂化金针菇每日产量仅40吨,到2017年已达到3148吨。金针菇工厂化率已超过40%,领先于其他种类的食用菌。

目前,国内的金针菇生产企业集中在众兴菌业、雪榕生物、如意情、华绿生物、万辰生物等,它们也被称为国内的金针菇巨头。其中众兴菌业、雪榕生物以及今年借力豫园股份上市的如意情,又被称为A股“金针菇三兄弟”。

10月25日,众兴菌业科技股份有限公司(简称众兴菌业)发布2019年第三季度财报称,第三季度,众兴菌业实现营收2.59亿元,同比下降4.04%;实现归属于上市公司股东的净利润亏损1014.16万元,同比下降114.15%。

无独有偶,雪榕生物于2019年10月30日披露三季报,公司2019年前三季度实现营业总收入13.2亿,同比增长1.1%;实现归母净利润1.1亿,同比下降17.8%。

增收不增利成为这两家企业共同的“背景板”,而在这背后是今年金针菇市场价格的“少跌慢涨”、“旺季不旺”。

金针菇价格走势图 数据来源:choice 数据库

事实上,作为农产品,金针菇价格受季节影响极强。通常情况,每年二季度的价格最低,到每年三季度又会迎来消费旺季。由上图也可以看出相较于往年过山车式的涨跌,今年的金针菇价格显得异常平静。

今年2月份是金针菇价格的高峰时期,当时的价格接近10元/千克。触顶之后,金针菇价格开始下滑,8月跌至最低点5.42元/千克。尔后,金针菇价格缓缓上涨至6元/千克后徘徊不前,截至11月8日,价格也仅为6.59元/千克。

而去年的第三季度则是另一番景象,受寿光洪灾等客观因素影响,蔬菜价格持续走高,金针菇市价也持续攀升,众兴菌业一度发布业绩预告修正公告,预计前三季度净利润将达到9943万元——1.1亿元,相比此前发布的业绩,净利润最高上修9000多万。

众兴菌业成立于2005年11月18日,2015年6月26日于深圳上市,是一家专门从事食用菌研发、生产、销售的农业产业化国家重点企业,公司总部位于天水国家农业科技园区。公司在陕西杨凌、山东德州、江苏徐州设有子公司。

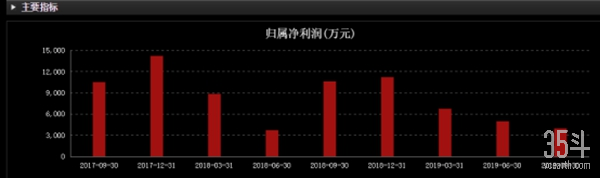

2015年—2018年,公司分别实现营收4.80亿元、5.85亿元、7.40亿元和9.26亿元,同比分别增长25.04%、22.00%、26.46%和25.23%;净利润1.14亿元、1.59亿元、1.42亿元和1.12亿元,同比分别增长25.86%、38.58%、-10.24%和-21.32%。上市4年,营业收入增长翻倍,但净利润反不如上市之前。

众兴菌业净利润 数据来源:choice 数据库

众兴菌业净利润 数据来源:choice 数据库

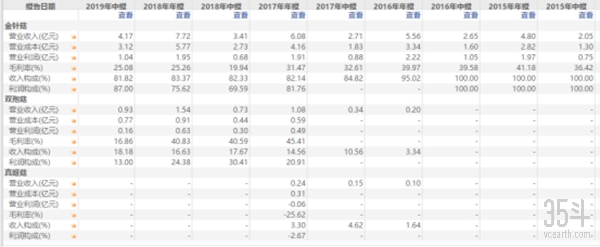

财报显示,在2016年之前,众兴菌业主营的菌类产品只有金针菇产品,2016年之后增加了双孢菇产品和真姬菇产品,但截至目前,两者在公司总营收中占比重较小,公司的营收大头仍依赖金针菇产品。最近几年,公司金针菇产品毛利率连年减少,也成为影响业绩的重要原因之一。

数据来源:choice 数据库

数据显示,2016年--2018年,公司金针菇产品的营收分别实现5.56亿元、6.08亿元和7.72亿元,每年在总营收中占比95.02%、82.14%和83.37%。同时,其毛利率分别为39.97%、31.47%和25.26%,同比分别下降1.21%、8.49%和6.21%,连续三年下滑。

今年上半年,公司金针菇产品的毛利率好转,增长5.14%至25.08%,相应的,也实现了2017年以来的第一次半年业绩上升。

再来看另一位“兄弟”雪榕生物。

上海雪榕生物科技股份有限公司创立于1995年,总部坐落于上海市奉贤现代农业园区,经过15年的发展,已经由传统的保鲜蔬菜出口种植加工企业转变为工厂化食用菌生产的现代生物农业企业。

雪榕生物是一家以现代生物技术为依托,以工厂化方式生产食用菌的现代农业企业。主营业务为鲜品食用菌的研发、工厂化种植与销售,在上海、吉林、四川、山东、广东、贵州等地区投资建设了综合性食用菌工厂化企业。主要产品包括金针菇、真姬菇(含蟹味菇、白玉菇和海鲜菇)、香菇、杏鲍菇等鲜品食用菌。2018年,公司食用菌日产能已达到1060吨,是金针菇行业的绝对龙头。

2016年5月4日,雪榕生物于深圳上市,招股说明书显示:“公司主营鲜品食用菌的研发、工厂化种植与销售,主要产品包括金针菇、真姬菇、香菇等鲜品食用菌。截至招股意向书签署日,公司金针菇日产能304吨、真姬菇日产能26吨、香菇日产能130吨,合计日产能达460吨,位居全国食用菌工厂化企业之首。”

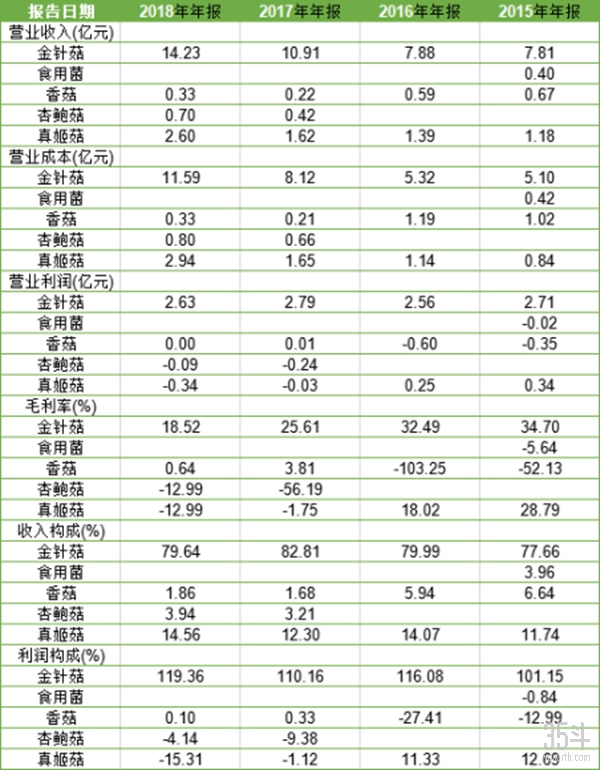

2013年至2015年的雪榕生物营业收入分别为7.73亿元、8.88亿元、10.19亿元,归属于母公司所有者的净利润分别为7866万元、9545万元、1.23亿元。上市后,2017年和2018营业收入分别为9.99亿元、13.3亿元、18.47亿元;归属母公司所有者利润分别为1.05亿元、1.22亿元、1.57亿元。

数据来源:choice 数据库

再从主营业务来看,和众兴菌业类似,雪榕生物历年金针菇收入占比都达到了80%左右,且毛利率同样逐年递减,由34.70%一路降至18.52%。

可以说“成也金针菇,败也金针菇”。这两家头部企业在真姬菇、香菇等业务尚处于开发期的这段时间里,不得不依赖于金针菇来维持市场地位,尽管在当前已有的生产技术水平之下,多少有些看天吃饭的意味。

2019年7月24日,豫园股份(600655)发布晚间公告,公司拟以总价格6.99亿元收购如意情生物科技股份有限公司55.50%股权。至此如意情通过“卖身”的方式达成了A股上市的梦想。

如意情融资历程 数据来源:天眼查

如意情的前身武汉如意食用菌生物高科技有限公司,成立于2010年6月17日,2016年2月2日,武汉如意食用菌生物高科技有限公司更名为如意情生物科技股份有限公司。主营鲜品食用菌的研发、工厂化培植及销售的企业,年销量处于行业前三位。而事实上,其主营业务几乎全为金针菇。

2017年8月,《创业板发审委2017年第67次会议审核结果公告》显示,如意情生物科技股份有限公司首发申请未获通过。彼时的财务数据显示,2017年上半年,如意情实现营业收入2.55亿元,净利润3187.25万元,2014-2016年实现营业收入4.05亿元、5.72亿元和5.41亿元,同期净利润为-3293.2万元、8527.56万元和8729.37万元。

而如意情冲刺IPO被否的原因很大程度上需要归因于其单一的产品结构,正如其自己在招股书中所描述的“如果因居民消费习惯变化导致金针菇消费量下降,抑或由于市场竞争导致金针菇市场价格大幅下降,公司将面临因产品过于集中导致业绩下降的风险。”

而这,似乎是金针菇三兄弟的“通病”。

如意情2018年营业收入为6.89亿元,净利润为7308.19万元。根据业绩预测,如意情2020年—2024年,营业收入分别为7.29亿元、7.46亿元、7.63亿元、7.8亿元、7.8亿元;净利润分别为1.14亿元、1.17亿元、1.21亿元、1.23亿元、1.23亿元。按照当前的市场热度,这一目标能否达成仍然存疑。

据中国网财经报道,随着全国食用菌工厂化生产企业数量的增多,“市场竞争加剧,产品价格大幅”已是食用菌行业的明显特征,其中头顶“金针菇第一股”光环的星河生物(盈康生命)已经退出了该项业务。值得一提的是,已全面向医疗健康领域转型的星河生物,2016年其便止住了连续3年的亏损。星河生物曾在2013年年报称,报告期内,公司面临着严峻的国内经济形势,但食用菌工厂化产能仍在持续增加,而由于金针菇持续降价,生产厂家在扣除运输费用和经销商利润后的收益所剩无几。

再回过头来看收购方豫园股份,虽然其本身并非食品企业,但受制于传统珠宝行业集中度不高,同质化明显,激烈竞争等因素,急于寻找新的业务增长点。

2018 年复星资本正式入主豫园股份,资产重组后,复星系持股比例从26.45%提升至68.49%。公司形成了地产+大消费六大产业板块布局:老庙+亚一为主的时尚珠宝板块、以豫园商圈为主体的文化商业产业板块、新成立的美丽健康板块、食品饮料板块、智慧零售产业板块、餐饮娱乐产业板块。后续将以地产提供稳定现金流,以大消费为重点打造快乐时尚大平台。

豫园股份主要业务板块 图源:企业官网

而收购中国食用菌头部企业之一的如意情,有利于公司进一步丰富、充实大食品产业链布局,落地基于“从农场到餐桌”的大食品、大餐饮战略。如意情或许将与公司现有餐饮食品业务产生良好的协同效应。

三季报显示,豫园股份各主要业务板块收入提升明显,珠宝时尚收入增长15.73%,文化餐饮收入增长30.86%,文化食品收入增长48.67%。公司毛利率持续改善,综合毛利率提升2.71个百分点至19.57%。

根据《中国食用菌产业年鉴(2016 年)》,2012—2016年的4年间,全国食用菌工厂化生产企业数量减少了198 家,年均降幅达到 6.88%,主要原因是工厂化生产食用菌企业不断涌现,行业产能规模持续扩大使得市场竞争加剧,个别品种、个别区域出现了供需失衡的情况,企业优胜劣汰、数量减少,是行业整合和逐步成熟的表现。而经历这一轮反常且持续的价格地位,金针菇行业正处于周期底部,整合速度或将加快。

另一方面,工厂化实现了产品全年均衡生产和供应,质量高、产量稳定,不受季节影响,生产方式属于现代化高科技农业生产模式。目前金针菇工厂化生产占比已经达到70%。

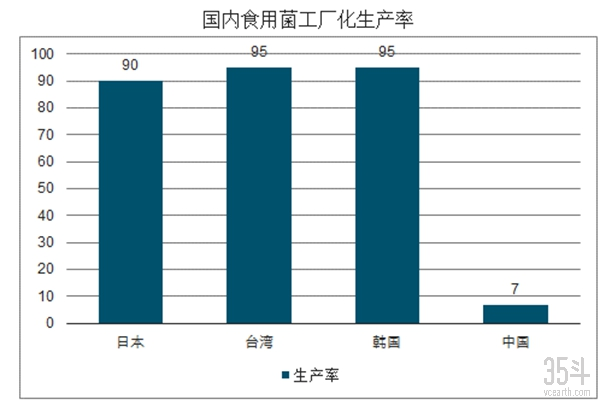

参考国际食用菌行业规律,欧洲、美国、日本、韩国等发达国家和地区的工厂化食用菌生产已基本完成了对传统模式的替代,其中,台湾、韩国工厂化食用菌占有率达95%以上,日本达90%以上。若以发达国家为参照,未来食用菌工厂化生产达到90%占有率,则相比目前规模有10倍以上空间。

图源:西南证券

根据CNKI的调研显示,食用菌工厂化生产将带来以下明显的优势:

日产能达几吨、十儿吨或几十吨,且在工厂化生产过程大多实现机械化、半机械化,生长环境由控制系统自动调节,相对手工操 作要节约大量的劳动力,般周年生产可达 8~10 茬。一亩面积广房产量可达到 6 亩温室大棚的产量。工厂化生产为食用菌创造了适宜的生长条件, 质量达到产品的安全绿色(有机)标准。

工厂化生产大多选用液体菌种,菌种低温保存在无菌环境内,杜绝菌种遭受污染;工厂化接种环节全部由机器完成,可有效降低 杂菌感染率,同时提高工作效率,并且接种过程中的空气可达到国家空气净化 100 级标准,保证接种环节不受污染。

培养基原料是栽培食用菌的“土壤”。工厂化生产从原料供应的源头就狠抓质量,不仅要严格考察原料供应商的资质,而且要按照业 内明确规范指标采购木屑、米糠、玉米芯、棉籽壳、麦皮等培养基原料,对原材料的 PH 值、水分、灰份、蛋白质、纤维等要素进行仪器检测和平板检测,确保原材料的质量符合生产要求。随后,采用自动搅拌机对培养基进行三级均匀搅拌,然后再用高压灭菌炉对培养基进行灭菌,避 免病菌、杂菌的残留。

采收方面,工厂对采收工人设有专项训练与考核,保证工人专业采收菌菇;贮藏方面,应用鲜菇自动真空包装设备,结合真 空、低温等物理保鲜措施,保障产品安全、无害、并延长食用菌的保鲜期。

工厂化企业一般在各地农批市场设有专门的直营店,产品通过直营店分销给二级经销商,或者是直接采用“农超”、“农商”等经营 模式,产品直接面对消费者,减少了中间流通环节,更有利于保证产品质量。

通过现代企业管理模式,组织员工,分工协作,有序生产。不断建立和完善食用菌生产流程可追溯体系,在产品上设置二维码,消 费者可通过扫码就可以知道该产品的原产地、生长过程,以及各种营养参数等产品相关信息。

正如上文所说,近年来各项成本的增加都在压缩食用菌企业的利润空间,除能耗成本、人力成本、运输成本等增加外,全国环保严查对食用菌生产成本影响明显,不少地方不允许使用燃煤、燃气锅炉,更不允许将废菌棒直接燃烧,要求改为使用电能,这增加了设备投入和耗能成本。环保也导致原材料成本大幅提升,如纸箱、塑料袋、周转筐等的价格涨幅高达50%。生产成本上升而产品价格下降,企业生存艰难。

这一方面进一步缩减了食用菌尤其是金针菇这类产品毛利润,另一方面也将起到淘汰落后产能,加快行业整合的进程。一些小型的、作坊式的企业将被彻底淘汰并再难翻身,而行业头部企业或将凭借自身的规模经济,和资金、技术、人才等优势,迅速扩大自己的业务范围,未来这种2到3家头部企业掌握行业资源的格局或将持续。

部分参考资料:

1.2019年中国食用菌行业发展现状及发展方向分析.中国产业信息网。

2. 行业整合迎来机遇,公司龙头优势蓄势待发.西南证券。

3. 如意情IPO遭否.中国新股。

4. 豫园股份6.9亿收购IPO曾被否的如意情 金针菇行业呈现“三足鼎立”之势.每日经济新闻。

5. chioce数据终端、天眼查、各公司年报等。

封面图源:35斗图库