近期,农业食品产业服务机构Agfunder发布了“2020年东盟农业食品科技创新投资报告”。这是其发布的第一份关于东南亚农业食品技术初创企业生态体系的报告。相关数据显示,东南亚是全球增长最快的市场之一。

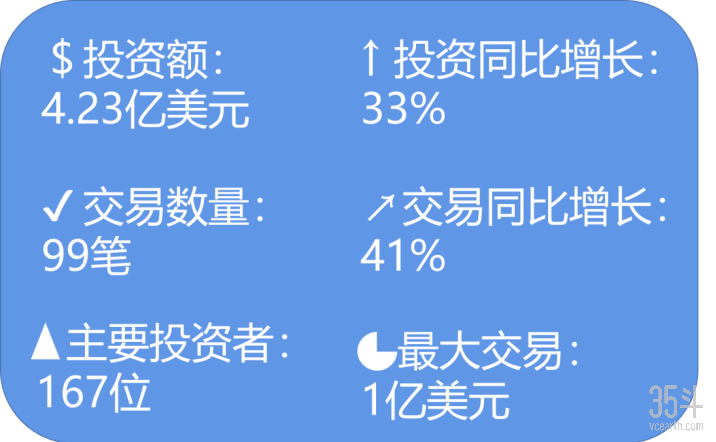

2019年,东南亚农业食品科技初创公司总共获得了4.23亿美元的投资,涉及99笔交易。从投资金额和交易数量来看,最大的类别是店内餐饮和零售科技,紧随其后的是在线餐饮和零售。

东盟(东南亚国家联盟)由10个国家组成,总人口6.61亿,区域国内生产总值9.73万亿美元。随着城市化的发展以及中产阶级的增长,人们在外出就餐和购买食品的渠道上有了更广泛的选择,也衍生了食品送货上门的方式。

消费者对来自世界各地的动物衍生蛋白、加工食品、水果和蔬菜的需求正在上升。如果要满足该地区的营养需求,那么室内种植、机器人技术和替代蛋白等创新解决方案就显得尤为重要了。同时也反映了投资者明显偏好下游、贴近消费者的细分市场的投资逻辑。

尽管东盟经济发展迅速,但农业仍是大多数成员国的主要产业和就业来源。东盟是大米、棕榈油和海产品等多种农产品的主要出口国。该地区的大部分农业是由低收入的小农户从事的,所以在现代农业技术创新方面还是会有一些限制。

该地区农业的进一步发展需要把这些小农户放在前沿和中心位置。这对于农业投资和金融服务等领域的科技企业家来说,是一个巨大的机遇。

图:2019年东盟农业食品技术投资概览

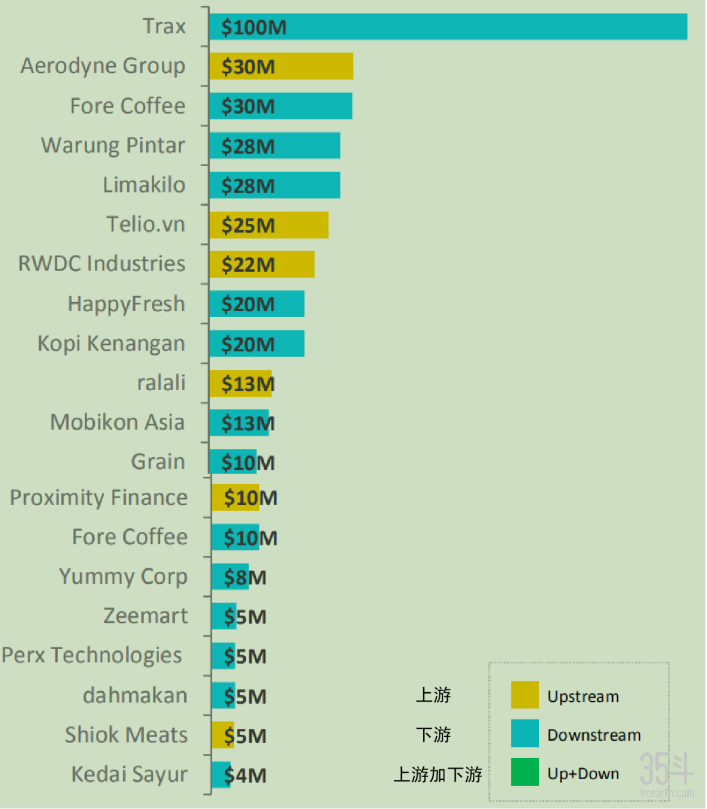

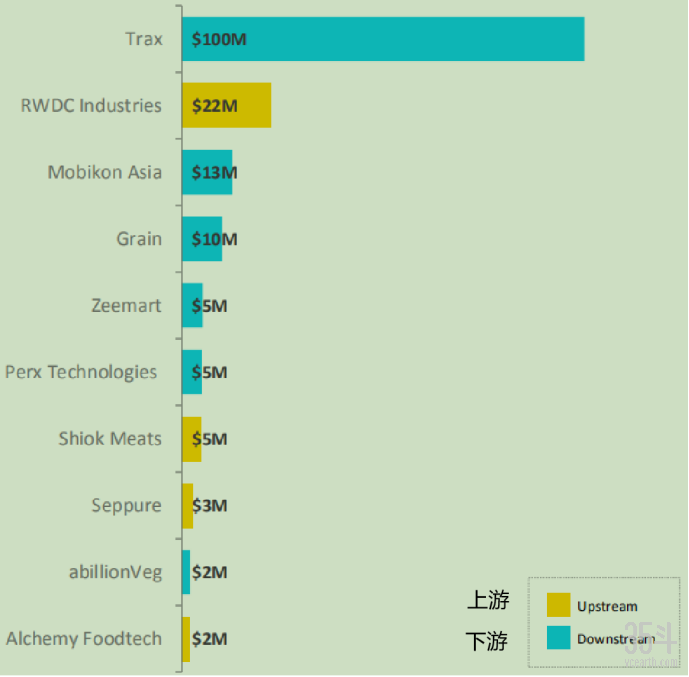

大的资本事件是由局外人驱动的,农业食品科技也不例外。注意到到这一点是有用的,因为他们会影响结果。由于东盟的总投资远低于全球,因此其吸引了全球投资者的目光。2019年在东盟就有一笔明确的交易:Trax的1亿美元D轮融资。

中国私募股权公司厚朴投资(Hopu Investments)是新加坡零售创新企业Trax的1亿美元D轮融资中的唯一公开投资方。厚朴表示,这家初创公司正迅速成为零售业中企业决策和执行过程的重要参与者。Trax成立于2010年,结合了“计算机视觉”技术和机器人技术,帮助零售商优化店铺布局,获得销售见解,使之更好地了解客户。Trax的客户包括百威英博、可口可乐、喜力、汉高和雀巢。

1. 这只是东盟农业食品技术的开始

去年,东盟农业食品技术生态系统中的大多数交易都发生在种子阶段,倾向于下游类别,如在线餐厅、食品商店、店内零售和餐饮技术。较少的资金流向了专注于农业、植物生物技术或替代蛋白开发等领域的上游初创企业。

这反映了整个东南亚的科技生态系统,与欧洲、北美或东北亚的同行相比,东南亚仍处于发展的早期阶段。如果想要进行根本性的、颠覆性的创新,就需要更多高密集、高价值和高风险的资本。我们预计,在较长一段时间内,随着更多的资本流入该地区,这种情况将迅速得以改变。

2. 中产阶级的增长吸引了投资者

吸引投资者的是该地区不断扩大的中产阶级消费者群体,他们比前几代人拥有更多的可支配收入,在购买时也有更多的选择。对于这些消费者中的许多人来说,他们会选择能够提供便利或满足“高端”品牌需求的产品和技术,或者倾向于更注重健康和环境友好的选择。因此,投资者的资金正流向下游业务,比如专业的线上杂货商或外卖应用,它们就能解决这些问题。

但从长期来看,我们预计会看到更多投资流向上游产品,这些产品同样旨在满足中产阶级消费者日益增长的需求。对非动物源性蛋白质的需求,要求将更多的资金用于初创企业的开发养殖、发酵技术或植物性肉类替代品。

3. 为小农户服务

尽管该地区的城市化中产阶级迅速增长,但东南亚的农业部门仍由低收入的小农主导,这些小农通常位于偏远的农村地区。去年一些最重要的上游和杂项投资就反映了这一事实。这就推动了一些公司的发展,包括寻求更好地将农民与客户及供应商联系起来的初创公司,以及专注于农民的金融技术公司。

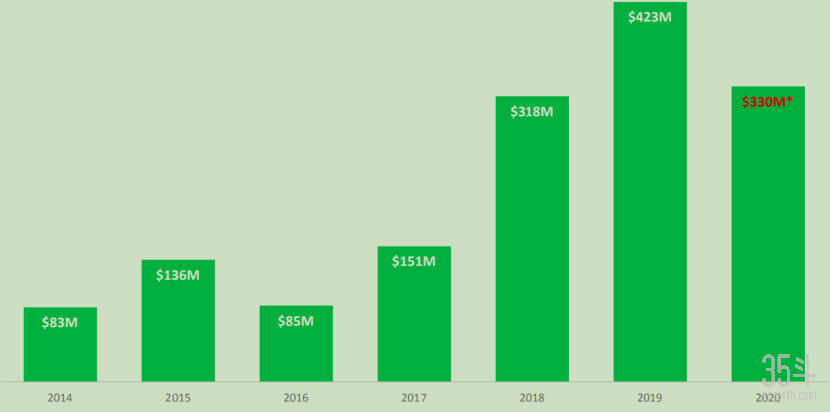

图:2014-2020年的年度融资情况

图:2019年度最大交易

2019年,商店零售和餐饮技术公司在东盟农业食品技术公司的投资和交易数量上都占据了主导地位,其中大部分交易属于今年的例外情况:Trax的1亿美元D系列融资。剔除这一因素,按投资价值计算,最大的类别是线上餐厅和餐包行业,通过13笔交易吸引了8600万美元(不过商店零售和餐饮科技在交易中仍是最活跃的,有23笔交易)。

从融资金额来看,创新食品在榜单上排名靠后,但从交易数量来看,创新食品在最活跃的食品类别中排名第三。在以健康为导向的食品科学方面,新加坡初创企业也在挑战极限。

随着互联网的普及和东南亚地区智能手机拥有量的激增,消费者对送货上门的服务需求也在增长。虽然在该地区,这是一个不断增长的领域,但在食品市场里占主导地位的是历史悠久的企业集团或多元化的科技公司。例如,东盟最大的两家独角兽公司Gojek和Grab,从最初的叫车服务发展到按需食品配送。第三方的食品和杂货配送没有包括在我们的分析中,但它们在其业务中所占的比例越来越大。

尽管在2019年更多的投资流向下游、更接近消费者的领域,但农业仍是大多数东盟国家的关键产业和就业岗位。该地区的大部分农业是由低收入的小农户从事的,在现代农业技术创新方面就会有一些限制。上游融资趋势反映了这一点,投资者瞄准了连接农民与客户及供应商的平台、无人机相关服务和以农民为中心的金融科技。

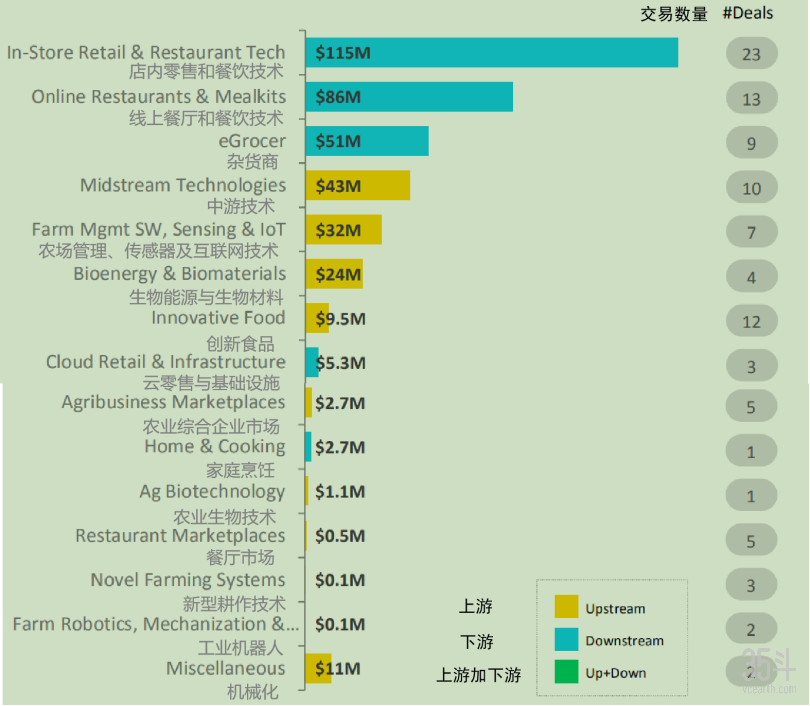

图:2019年的交易量及交易类别

我们的数据显示,2019年东盟农业食品技术投资的大部分投向了下游类别。

除了RWDC Industries在生物能源和生物材料类领域的2200万美元首轮融资外,“深度技术”领域获得的资金要少得多,而获得资金最多的上游初创企业都在无人机服务和供应链数字化领域,这凸显了该行业的糟糕状况。

从交易数量来看,创新食品一直是第三大最活跃的类别。在新加坡,为动物性产品创造新型替代品的做法尤为明显,比如以细胞为基础的海鲜专家Shiok meat。

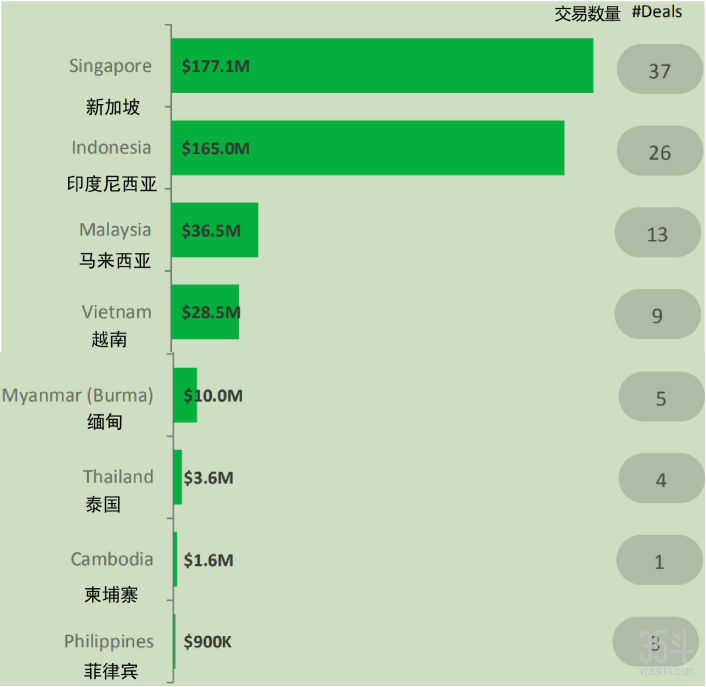

图:各国农业食品技术投资

去年,在争取农业科技投资方面,新加坡和印度尼西亚遥遥领先,分别吸引了1.77亿美元和1.65亿美元的资金。这是所有其他东盟国家资金总额的五倍多。新加坡和印尼在交易数量上也遥遥领先。

排在第三位的是马来西亚。而在排名第四的越南,单只本地“局外人”就占了资金总额的大部分。缅甸自10年前开始开放经济以来,市场自由化的步伐继续加快,风险投资也在稳步增加。考虑到该国在经济活动方面的重点是农村,农业食品和相关企业吸引了大量投资者的兴趣,去年在五笔交易中获得了超过1000万美元的资金。

图:2019年新加坡最大的交易

新加坡是一个高度城市化、人口稠密的地区,面积只有几百平方公里,在传统农业和粮食生产方面没有多少优势。然而,作为东盟的金融、技术和商业中心,这个城市是该地区农业食品技术投资的首要目标。

去年,新加坡初创企业通过37笔交易共融资1.77亿美元。其中超过一半的资金来自零售技术提供商Trax在7月的1亿美元D轮融资。生物塑料生产商RWDC Industries获得了第二大投资,该公司获得了2200万美元的A轮融资。

在替代蛋白质方面,Shiok meat公司为4月份的种子融资筹集了500万美元。它正在培养以细胞为基础的螃蟹、龙虾和虾肉——后者已被用于制作烧麦饺子。

受访者:John Eng(新加坡经济发展局农业食品副总裁助理)

如何描述2020年的新加坡农业食品科技生态系统?

在过去的两到三年里,食品抗风险能力的重要性越来越高,这加速了促进创新和发展该领域的投资。新加坡已经资助了6个加速器,将在未来三年内加速150多家农业食品科技初创企业的发展。从实验室培育的蛋白质到室内种植的蔬菜,我们为Shiok meat、TurtleTree Labs、Sustenir和ComCrop等不断壮大的本土创业基地感到自豪。

我们也很欢迎全球玩家加入我们的生态系统。英国昆虫科技公司AgriProtein已经在新加坡建立了全球研发中心。总部位于瑞士的布勒和吉沃丹公司还宣布在这里建立一个类似的联合创新中心,将与生态系统合作开发基于植物的食品。

新加坡农业食品科技创业创新面临的主要挑战是什么,最大的机遇又是什么?

该行业整体上仍是一个相对新兴的行业。一些最初的挑战包括理解和监管方面的考虑,以及建立正确的合作伙伴关系来测试和发布产品。新加坡独特的关键机遇在于,这里的企业生态系统(如特殊化学品、农产品、食品加工和服务)具有专业知识,能够帮助初创企业商业化,并向亚洲其他市场扩张。

为了给初创公司提供研发机会,我们也在寻找建立共享的现成基础设施的方法,比如试点工厂。

2019年的哪一笔交易让你印象深刻,为什么?

Shiok meat是当地的一家细胞农业科技公司,正在研发一种在实验室中培育虾肉的方法。2019年,该公司在著名的Y-Combinator项目中成为第一家培养肉品的初创企业,从而在全球舞台上竖起了新加坡的旗帜。

该公司还获得了460万美元的种子投资,此后又完成了300万美元的过渡融资。该公司预计在2021年将其实验室培育的虾产品引入新加坡的餐厅。

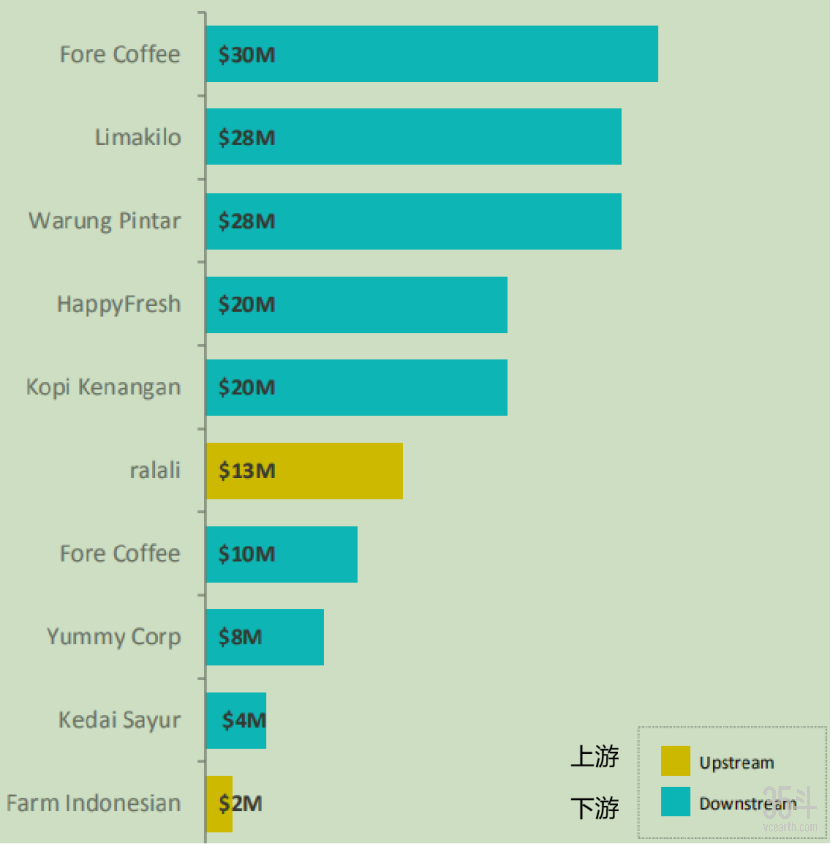

图:2019年印尼最大的交易

就农业食品科技领域的投资金额和交易数量而言,印尼紧随新加坡之后,在26笔交易中筹集了1.65亿美元。如果我们不考虑新加坡的一个投资例外——Trax的1亿美元D轮融资,那么印尼的初创公司去年筹集的资金是更多的。

低收入的小农户农业和微型商户零售在该国经济中占很大比例。因而提高农业食品价值链的效率是榜单上几家初创企业的重点。

Warung Pintar在今年1月的A轮系列投资中获得了2800万美元。该公司推出的技术零售亭旨在将传统的便利店数字化。Ralali是一个B2B市场,连接商家和供应商,包括联合利华和宝洁。Kedai Sayur和Limakilo允许商贩和终端消费者从农民那里获取新鲜农产品。

受访者:Melisa Irene(East Ventures合伙人)

如何描述2020年印尼的农业食品科技生态系统?

在新冠肺炎疫情期间,其生命力更加明显。粮食是不允许破产的部门,因为每个人都必须靠吃来生存。农业食品技术部门在疫情期间受到积极影响,推动团队进行创新。

我们集团在该领域的所有投资都体现了这一点,如Warung Pintar、Kedai Sayur、SayurBox、Aruna和Greenly。“从农场到餐桌”的模式已经被加速采用,它将为更多的技术创新打开一扇门,从而促进粮食、农业和农民生计的可持续性。

印尼农业食品科技初创企业面临的主要挑战和机遇是什么?

基础设施、作物种植、物流和配送是印尼农业食品部门面临的主要挑战。就我们的粮食生产的性质来说,印度尼西亚不同地区将根据当地条件生产不同类型的作物。这些产品需要以有效的方式在国内销售,鉴于印尼是一个庞大的群岛国家,这是一个挑战。渔业也是如此。

在农业方面,印尼的农民大多是小农。就收益一致性而言,这既带来了挑战,也带来了机遇。作物也需要时间来收获;因此,营运资本成为另一个创新领域。

2019年的哪一笔交易让你印象深刻,为什么?

2019年10月,Aruna公司从东方创投(East Ventures)和SMDV筹集种子资金,将共享经济原则引入水产养殖,以及为渔民和买家提供公平交易平台,Aruna开启了农业食品技术的另一个视角。

东南亚的农业食品行业发展环境和中国有许多相似之处,比如分散的小农种植者、冗长的交易链条、消费者对高品质产品的追求等,这就使得两边的农业食品科技发展也非常相似:

①变化首先来自于更接近消费者的领域,该环节可以最快地体现出新技术新模式带来的改变;

②创造产品供给方和销售方的连接是价值转化点,这可以成倍地提升供应链的效率;

③消费零售、餐饮等领域的投资规模往往非常大,因为其需要较大规模的资金进行线下扩张经验复制;

④跨领域、跨地区的投资者无法忽视,他们具有的资金、技术、行业资源优势会迅速改变原有竞争格局;

⑤资金正在从“下游”向“上游”迁徙,尤其关注基因工程、替代蛋白、合成生物学等前沿共性技术。

添加斗老师微信获取报告原文

注:文中如果涉及35斗记者采访的数据,均由受访者提供并确认。

声明:35斗所刊载内容之知识产权为35斗及相关权利人专属所有或持有。转载请联系gao.kp@vcbeat.net。