中国的工程机械行业是中国为数不多的达到全球领先水平的行业之一,目前国内工程机械行业的年总产值和产量都超过了美国、日本等老牌的工程机械强国,并且多年蝉联全球第一。

中国的工程机械并不是单纯的量的胜利,中国工程机械的技术水平、产品品质接近世界一流或处于世界一流水平,更值得骄傲的是中国已经拥有了世界一流的工程机械制造商,全球排名前10的公司中国企业占了三席,其中徐工和三一重工分别位列第四、第五,年营业规模超过700亿元人民币。

农业机械(以下简称农机)和工程机械是近亲也是近邻。深挖历史的话,你就会发现农业机械出现的时间要远远早于工程机械,现在我们很熟悉的挖掘机、装载机、推土机、吊车等很多都是从拖拉机演变而来的,全球位列前茅的几家工程机械巨头,如卡特彼勒、约翰迪尔、凯斯纽荷兰等都是农业机械起家的。

国内工程机械行业的徐工、三一重工、中联重科等公司已经成为在全球具有影响力的巨头,且都是全球化的公司,那么农机行业是否有像徐工、三一一样具有全球影响力的本土跨国公司呢?

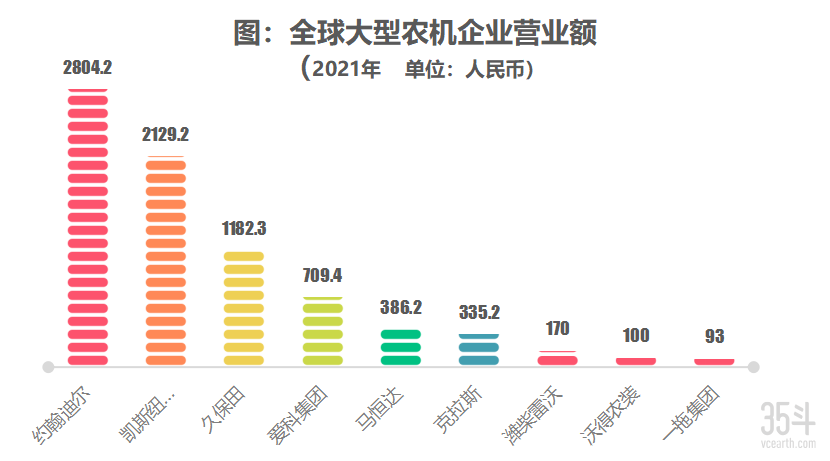

答案却不那么乐观。从2021年的经营数据看,潍柴雷沃、沃得农装、一拖股份排名前三的大公司销售额分别为170亿元、100亿元、93亿元,而同期约翰迪尔、凯斯纽荷兰、久保田全球排名前三的跨国公司的销售额分别为2804.2亿元、2129.亿元、1182.3亿元。

国内还没有一家销售收入超过500亿级的农机企业,目前仍属于百亿级的规模,规模小是一方面,从经营范围来看,国产三大巨头海外业务比例都小于5%,只能说是本土化企业,还远远算不上是跨国公司和全球化公司。

注:数据来自于上市公司年报、行业协会数据和公开报道

差距是巨大的,近十年的时间里,国内农机行业得到长足的发展,但是国内农机企业的体量、规模和竞争实力与约翰迪尔、凯斯纽荷兰、久保田等跨国巨头的差距不是缩小而是在拉大。

那么,中国能否成长起来像约翰迪尔、凯斯纽荷兰、久保田等千亿级规模,真正具备全球化竞争力的农机企业呢?

目前没有答案,但是只要能抓住机会,路径正确、方法得当,这种可能性是非常大的,既然工程机械行业的徐工、三一重工、中联重科能做到,农机企业也一定能做得到。

那么如何才能成为一个千亿级的农机巨头呢?本篇文章即希望探讨此问题。

庄子的《北冥有鱼》篇中说:北冥有鱼,其名为鲲。鲲之大,不知其几千里也!北冥即北方的大海,暗示着汪洋大海才能生长出几千里大的鲲。

千年之后在《激荡二千年》里,吴晓波引用了北京大学国家发展研究院教授周其仁的“水大鱼大”的观点——中国市场很大,大市场有机会出大企业。

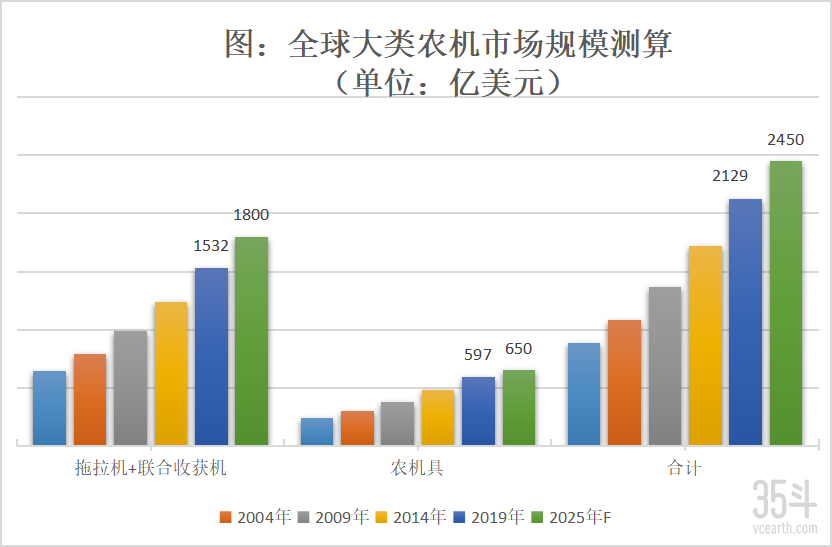

回到全球农机行业,据德国农协的预测数据,到了2025年全球农业机械总产值约为16000亿元,虽然比不上汽车产业的规模,但是也是上万亿规模的产业,万亿产业中出现千亿级的企业是正常的。

据原农机化司工高元恩介绍,全球大约有3500多个品类的农机,目前中国大约只有1500多个品类。

也就是16000亿元的大行业是由3500个品类的小行业组成的,那么哪些细分行业的规模是排名靠前的呢?找到了这些细分行业就是找到了“水大鱼大”机会,只有大市场才能培育出千亿级的大企业。

答案就是下图中。据德国农协数据,全球产值最大的农机品类是拖拉机和联合收获机两个大类,到了2025年,两个品类的产值加起来约为1800亿元美元,大约等于11000亿元人民币。

注:数据来源德国农协和推算

如果要找农机行业“水大鱼大”的生意,无疑拖拉机和联合收获机这两个品类是最佳选项。

事实上想成为千亿级规模的农机公司,没有这两个大品类根本是不可能的,不但1000亿离不开拖拉机和联合收获机,就是成100亿级的农机公司,离开拖拉机和联合收获也办不到,因为全球范围内从事农机具生产的,近百年时间里规模最大的也只有30亿元/年的经营规模。

纵观全球,约翰迪尔、凯斯纽荷兰、爱科、久保田等全球化跨国公司和一拖股份、潍柴雷沃、沃得农装、常州东风等国内头部企业,无一例外不是以拖拉机和联合收获机为主业的。

全球排名前20位的农机企业,也全部是以拖拉机和联合收获机为主业的,如果没有这两大类业务,这些企业根本没有机会进入全球20强。

所以答案就呼之欲出:要想成为千亿级的农机企业,必须定位大“水大鱼大”的业务,且必须要以拖拉机和联合收获机为主业。

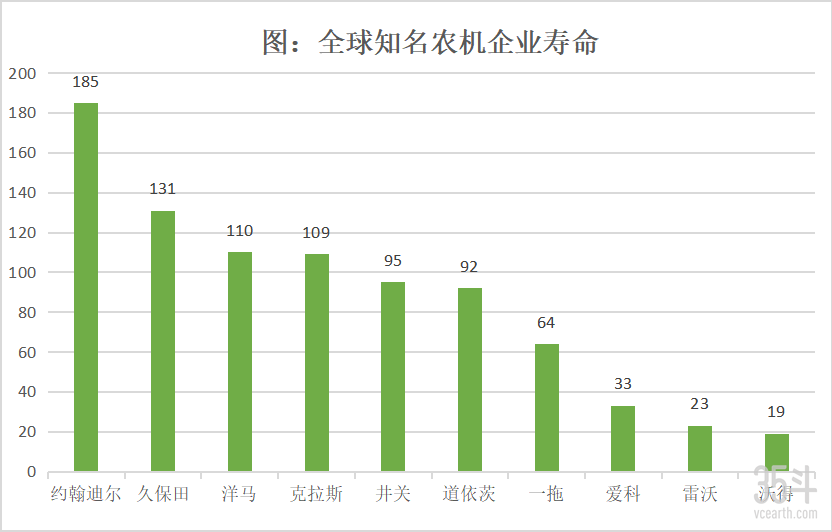

中国的一拖股份、潍柴雷沃、东风农机等大公司,有的已经有60多年的历史了,按道理说应该有一两家几百亿、上千亿的农机企业,但是现实却是令人失望的,那么问题出在什么地方呢?有专家认为是市场定位。

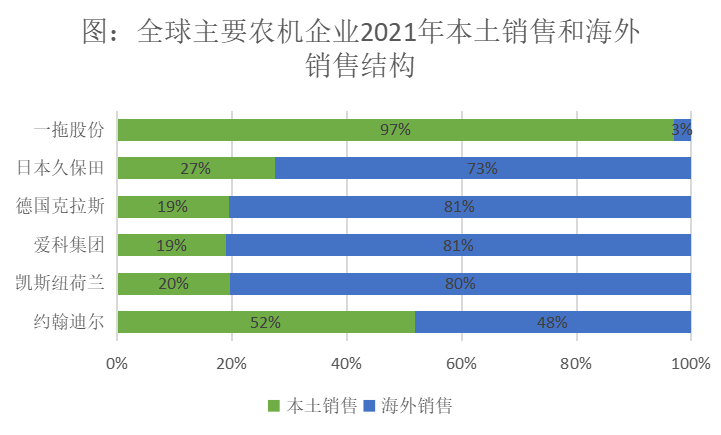

从下图可以看出来,约翰迪尔、凯斯纽荷兰、爱科、克拉斯、久保田等全球排名前10的跨国农机制造商无一例外不是外向型企业,除迪尔外他们的收入绝大部分来自海外市场。

迪尔之所以在美国市场上销售收入占比高达52%,是因为美国有24亿亩良田,本土需求量足够大,可以承载数个千亿级的公司,但即使本土需求规模惊人,约翰迪尔仍然是在不遗余力地向外扩张,在上百年时间里从来没有停止全球化的步伐。

注:数据来源上市公司年报

反观国内农机制造企业。以最具代表性的一拖股份为例,从公开的数据看,2021年一拖有93亿的销售收入,其中只有约3%的收入来自海外市场,从发展趋势看,一拖的海外业务量和比例是萎缩的,因为在10年前这一比例曾经达到15%。

一拖的情况很具有代表性,潍柴雷沃、沃得农装、中联重科、常州东风等国内几家实力派企业国内和海外销售比例与一拖相近,没有一家海外销售占比超过10%,这说明国内大企业没有一家是外向型的,也没有一家够得上全球化的资格。

全球大约有250亿亩耕地,耕地面积排在前十的国家分别是美国、印度、中国、俄罗斯、欧盟25国、巴西、澳大利亚、加拿大、乌克兰、尼日利亚、阿根廷,其中美国24亿亩、印度23亿亩、中国18亿亩,中国耕地占世界面积的7%左右,这就是大家知道的中国用占全球7%的土地养活了21%的人口的出处。

如果用土地面积为衡量的维度的话,中国绝大多数企业在全球7%的农机市场里做生意,剩下93%的市场,对于中国农机企业来说是一片空白,这就是为什么中国没有千亿级农机企业的最大问题。

中国的上万家企业挤在一个2000亿规模的市场里,市场本来就只有千级的规模,不可能有一家企业狂占市场,所以只在中国国内经营,就不可能成长为千亿级的巨型企业。

所以要成为千亿级企业,就要到万亿级的大市场里去,海外93%的巨大的潜力市场和蓝海市场,虽然大海里有几条大鲸鱼,但是市场足够大,完全能容得下几十家中国大企业。

当然千亿级企业不能中国生产货卖到全球去,那样做成本高、效率低,千亿级的农机企业应该是具备两个全球化:全球化销售、全球化产业链。

全球范围的农业机械公司,要实现超过1000亿元人民币的销售规模,光凭农业机械几乎是不可能的,所以有战略野心和强烈进取心的企业在某个阶段必然会开始多元化之路。

但同的企业选择会有所差别,有的选择的是围绕着原来优势业务的相关多元化,有的是会选择跨界多元化。

但不管给外界有什么感觉,在企业内部一定是想追求内部地制造、技术、销售渠道、管理等资源的共享,所以说多元化是大企业的必然选择,而专业化是小企业的专利。

从下图可以看出来,多元化发展,非常值得关注的是约翰迪尔、久保田、凯斯纽荷兰、洋马都选择了在农业机械和工程机械两个领域布局。

尤其是约翰迪尔,在与美国卡特彼勒的长期竞争中,不但将卡特的农业机械几乎打出了市场,而且通过内涵式生长和收购德国维根特公司等资本手段,让自己的工程机械业务越来越强,2021年约翰迪尔工程机械业务量位列全球第三,排在卡特彼勒和小松之后,在徐工和三一重工前面。

此外久保田、洋马、凯斯的工程机械在业内也是有很高的知名度和市场影响力。表:欧、美、日及中国主要农机企业业务结构

反观国内几家大型农机企业,目前业务布局上只有潍柴雷沃和沃得在农业机械和工程机械上双线布局,其他几家规模化公司大多数只有单一的农业机械业务,并且农机业务也是品类单一,如一拖、东风农机都是单一的拖拉机业务,其收获机等业务量很小,几乎可以忽略不计。

从以上分析可以看出来,欧洲、美国、日本等大型跨国公司拥有较完整的业务体系,业务横跨农业机械和工程机械两个领域,且两个领域的竞争实力都很强。多领域布局可以让企业有抗行业周期的能力,这是做成千亿级农机企业的必由之路。

企业在外部抓的是机会,而在内部则是建立竞争的能力。

企业必须要有不依赖于外部的独立的能力,这种能力越独立,能力越强,企业对抗外部不确定性的力量就越强大。

在全球化的大背景下,没有任何人是孤岛,企业也不可能完全封闭运行,尤其是生产制造环节上。

企业需要从外部采购大量的零部件,但是真正有核心竞争力农机企业,会给自己设定一个阈值,比如自制能力必须要超过50%。

企业必须要把最核心的部件制造的能力保留在企业内部,这部分能力是要么是企业独有的,要么是比外部更好质量、更高的效率,没有自制能力的农机企业,不要说成不了千亿级的规模,就连百亿级也是不可能的。

深入研究会发现,约翰迪尔、凯斯纽荷兰、久保田、洋马、井关这些优秀的跨国公司,他们的自制率深度都超过50%,这些企业的主要业务都是拖拉机、联合收获机、青贮收获机、插秧机等大类农机。

其中拖拉机和联合收获机的发动机、变速箱、车桥等核心部件和总成都是自制的,且是一种深度自制,也就是变速箱、齿轮、车轴等零部件的注塑、加工、机加工、热处理、装配等都是内部完成,这是跨国公司保证产品性能和稳定性的关键。

从内部自制率上看,国内除了一拖拥有不输于约翰迪尔、久保田等跨国的深度自制能力之外,其他国产农机企业自制率都很低,尤其是发动机的缺失是一块硬伤,缺乏核心部件自制能力的企业本身就没有核心竞争力,路当然走不长。

说到自制能力,目前最值得关注的是潍柴雷沃。2022年潍柴股份全资收购了雷沃重工,进入潍柴体系之后,潍柴雷沃在理论上拥有了潍柴发动机、法士特变速箱、汉德车桥(加上雷沃原有一诸城车桥)、林德液压件四大核心部件的深度自制能力。

潍柴雷沃如果能充分利用潍柴股份在商业汽车上的内部核心部件自制能力,该公司在理论上拥有了与约翰迪尔、凯斯纽荷兰、久保田等一样的内部自制能力,也就说具备成为千亿级农机企业的硬件资源。

据《拖拉机产业史话》,北美和欧洲的拖拉机产业,早在20世纪70年已处于动荡和洗牌期,进入80年代市场形势更加严峻,之后20世纪百年中最激烈的洗牌和重组打响,从北美和欧洲开始,一场波及全球的排山倒海的兼并浪潮席卷全球。

在这个过程中,上演了一幕幕的“小鱼吃小鱼”、“大鳄吞噬休克鱼”甚至出人意料的“快鱼吃慢鱼”的大戏,在这个过程中成就了约翰迪尔、凯斯纽荷兰、爱科、赛迈道依茨法尔等著名的跨国公司,同时上百个拖拉机品牌淹没在历史的尘埃中,如果不去翻看类似《拖拉机史话》的书籍,我们压根都不知道这些品牌曾经也灿若星辰。

最典型的就是凯斯纽荷兰公司和美国爱科的组建:

美国凯斯公司1985兼并美国万国公司农业装备部门,次年兼并美国斯泰格尔公司,1992年凯斯独立上市,同年收购了奥地利斯太尔农业机械公司;在此同时1986年美国福特公司购买了美国纽荷兰公司,1991年意大利菲亚特公司收购福特农业和建筑装备;1999年意大利菲亚特又收购了美国凯斯公司,并在荷兰注册成立凯斯纽荷兰公司,成为全球第二大农业装备制造商,2021年凯斯纽荷兰销售收入334.28亿美元,是全球第二家销售收入超过2000亿元人民币的农机企业 。

爱科是唯一一家通过并购成为全球农机10强的公司。1990年美国道依茨艾里斯公司总裁以管理层收购的方式买下了道依茨艾里斯公司,将其改名为美国爱科公司,之后开始了一路开挂的并购之路。

1991年收购美国怀特新思路公司,于1993年、1994年分两次收购麦赛福格森的全球控股资产,1997年收购德国芬特公司,只花了7年时间爱科通过并购欧美市场的顶级品牌成为全球第三大农业装备制造商,之后2002年收购卡特彼勒高速橡胶履带拖拉机资产,2004年收购芬兰维创公司。

爱科的销售收入从1990年的2亿美元增长到2005年的54亿美元,之后爱科的并购稍缓但没有停下来,包括对中国大丰的收购,一共收了近30个品牌,而2021年则增长到111.38亿美元。

研究欧洲和北美农机企业发展历程,我们从中处处可以看到资本的魅影,我们熟悉的约翰迪尔、凯斯纽荷兰、爱科、赛迈道依茨法尔等跨国公司,都是通过数十次的并购重组而来的。

通过并购和重组,小公司并成了大公司,大公司变成赫赫有名的跨国公司,可以肯定的是如果没有凯斯和纽荷兰两大巨头的合并,就没有销售规模过千亿的凯斯纽荷兰公司。

近几年很明显欧洲和北美的几个跨国公司加快了并购与整合的速度,如果从2015年算起,约翰迪尔完成了6起有影响力的并购,凯斯纽荷兰则8起。详情请看《约翰迪尔、久保田等农机巨头大量投资创新企业,智能化、无人化、新能源是主要方向》

从小到大、从弱到强的过程中,从数亿元做到上千亿元,国内的农机行业必然也要走并购整合之种,否则百亿就是天花板,要想成为千亿级企业,离不开资本平台和并购、重组和整合。

数据来源:朱士岑《拖拉机史话》,约翰迪尔年报

千亿企业,是个规模概念,也是一个时间概念。

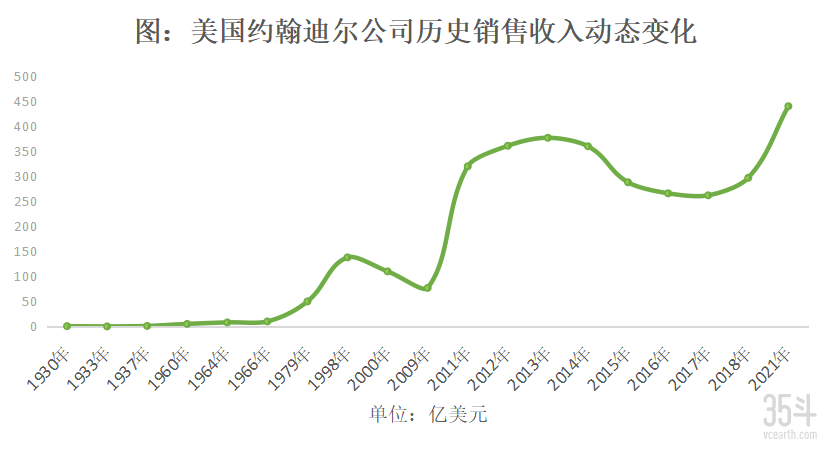

2021年,我们看到的是约翰迪尔2804.2亿元、凯斯纽荷兰2129.亿元、久保田1182.3亿元的销售额,但且很少有人看到这些光鲜的经营数据背后是100多年筚路蓝缕、栉风沐雨,甚至九死一生、涅槃重生。

以约翰迪尔公司为例:约翰迪尔成立于1837年,刚开始生产铁犁,在1918年以兼并著名的滑铁卢公司的方式进入拖拉机行业,此后迪尔大动力农机领域得到快速发展。

但好景不长,1930-1933年迪尔进入大萧条时期,销售收入由6400万美元收缩到870万美元,亏损430万美元,为此时任迪尔执行官的曼威不得不裁员70%,1934年罗斯福新政救了迪尔,1937年迪尔在公司创造100周期时销售额首次突破1亿美元。

此后迪尔又经历了二战等重大考验,并开始全球化扩张,1956年并购了德国兰兹公司和在墨西哥建立海外工厂等一系列扩张举措,1966年迪尔成为全球最大的农业机械生产商,销售收入突破10亿美元。

在60年代后期,迪尔又一次陷入漫长的低谷期,1970年迪尔开始内部重组,并快速推出众多的新产品,1979年迪尔销售收入超过50亿美元,进入20世纪70年代,受美国经济滞涨和衰退的影响,迪尔公司经营艰难,在这个过程中迪尔坚定推进技术与能力升级进程,以应对更加严峻的形势。

到了20世纪80年代,迪尔公司受到西欧和日本企业的挑战,迪尔公司同样遭受市场低迷和竞争对手低价的冲击,1987年甚至亏损达9700万美元,迪尔不得不降低运营成本、加大创新力度、大规模裁员等改革措施,直到1988年之后迪尔的业绩才开始反弹。

进入20世纪90年代,迪尔已经完成了全球化的业务布局,随着全球经济持续的景气,迪尔也进入历史最辉煌时期,1998年销售收入达138亿元美元,但好景不长,美国经济泡沫破裂时,迪尔公司又一次进入低谷期,2000年收入降低到131亿美元,进入21世纪的20年,迪尔也并非一帆风顺,随着美国经济和全球经济危机数次进入萧条期,有的时候需要通过并购整合来实现公司的业绩增长。

数据来源:上市公司年报,工业协会数据

研究约翰迪尔、卡特彼勒等伟大的公司,我们会发现在它们100多年历史,就是一部跌倒再站起来,站起来又跌倒的过程,但每一次站起来都会比以前变得更强大,可以说这些公司都是历经九死而一生的孤勇者,在跌倒与站起来的过程中有无数的同行者退出了历史的舞台。

虽然我们都很期望国内能以最快的速度成长起来千亿级的农机公司,但是我们必须承认伟大的公司都是时间的产物。

就像一个家庭和国家的财富需要数代人的积累一样,一个千亿公司也是需要以百年为时间单位进行技术、管理能力、销售规模、资金实力的积淀,“罗马不是一一建立的”,成长为一个千亿级的企业不可一蹴而就。

从泥坑里爬出来的是圣人,有足够的时间沉淀,历经九死一生的企业才有可能是伟大的企业。

成为千亿级的农机企业是国内农机企业的梦想和追求,也是中国农机行业成为全球引领者的需要,有千级的企业,中国农机才能真正地走出国门走向世界。

成为千亿级的农机企业一定是需要有一张路径清晰的作战地图,除此以外就需要十年磨一剑的沉潜与信心、决心和耐心了,当然运气也必不可少。