我们建议关注环卫装备领军企业龙马环卫、盈峰环境。龙马环卫作为装备+服务龙头,短期有望受益装备端的需求提升,而长期服务的拓展优势有望打开成长空间;盈峰环境旗下中联环境是高端环卫装备龙头,产品与渠道优势有望进一步提升自身的高市占率。

在分类和渠道规范化领域我们建议关注背靠中再生、有望受益于分类后再生资源量增渠道规范的中再资环;建议关注技术领先、需求和产能两端向好的垃圾渗滤液和餐厨垃圾处理龙头维尔利。另外建议关注综合性的垃圾焚烧企业瀚蓝环境、上海环境。

龙马环卫主营业务中高端环卫装备和环卫服务,自2016年起公司环卫服务开始放量,其营业收入占公司总营业收入的比重逐年提升。2018年公司实现营收34.44亿元,同比增长11.63%;实现归母净利润2.36亿元,同比下降 9.12%。其中环卫服务受益稳健的新增项目,收入同比大增70.5%至10.4亿元;而装备业务受客户结构调整和市场竞争加剧下均价下降等影响,收入同比减少2.8%至23.6亿元。

环卫装备需求提升市占率有望维稳,环卫服务业务继续高歌猛进

公司深耕环卫设备市场,市占率领先。近年公司市占率整体维稳,2018 年公司进一步加强生产线建设,提高了设备生产能力,突破了现阶段的产能瓶颈。2018 年公司环卫装备总产量为 8405 台/套,同比增长 11.95%;销量为 8060台/套,同比增长1.04%。公司市场占有率 6.67%,环卫创新产品和中高端作业车型在同类市场的占有率为 14.27%,保持行业前三水平。当前公司仍以产品研发为重点,结合市场占有率的增长态势,着眼于产品创新和升级,在创新产品和高端设备市场上的占有率有望继续保持优势。

从垃圾分类推进状态来看,主要是从大中城市向中小城市推进,垃圾分类范围广,起点高,这与公司的环卫装备布局全国,中高端产品品类和数量众多市占率高的特点相匹配,公司更能发挥环卫行业小龙头地位的优势。一方面中高端产品需求有望提升,另一方面公司装备和服务的相互带动效应有望进一步加强,双重需求增加助力公司顺势上扬。

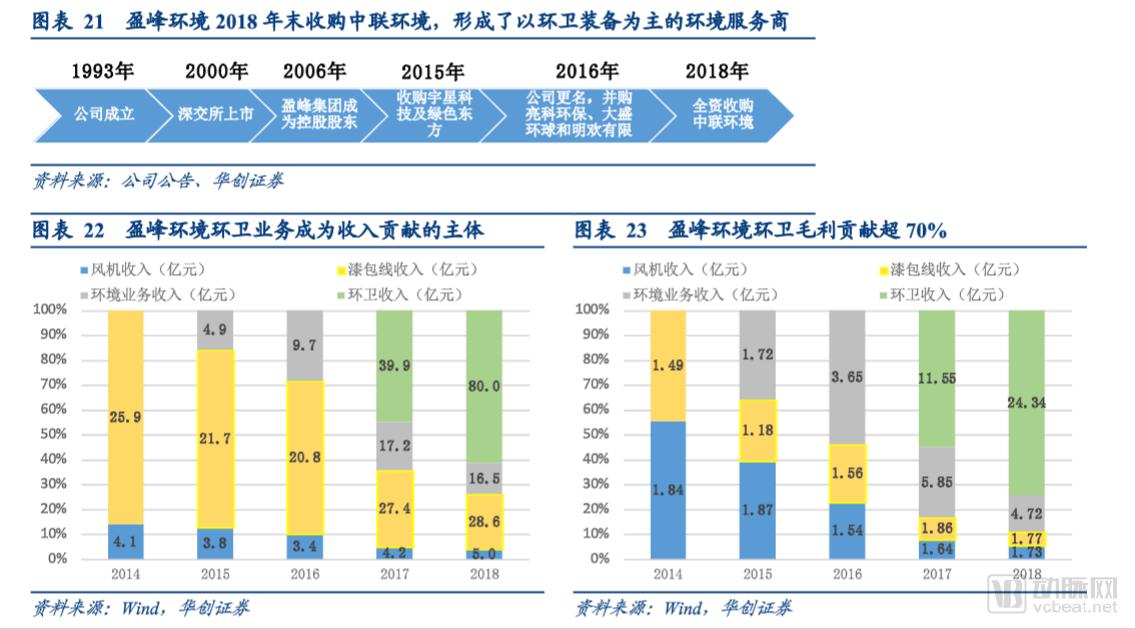

盈峰环境自上市之后通过并购的方式实现了两次业务转型。2015 年公司开始发力环境领域,分别收购了宇星科技、绿色东方等企业,2018 年11月27日,公司以152.2亿的交易价格并购了中联环境,构建了涵盖环保装备、监测、水、气、固废治理、综合运营服务、环卫装备、环卫服务等各项环保细分业务的环保综合大平台。

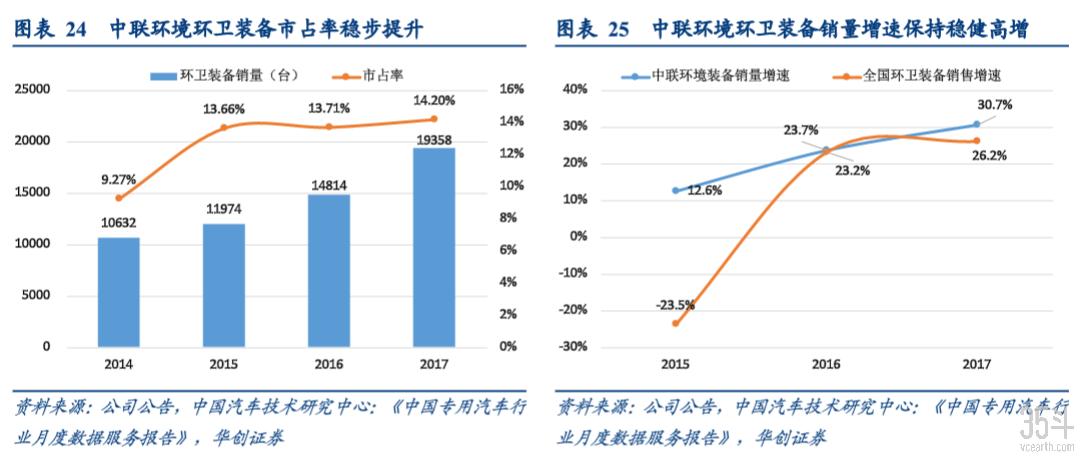

中联环境是国内最大的环卫装备供应商之一, 拥有强大的研发和创新能力,其环卫装备业务处于行业龙头地位。自 2014 年至 2018 年,中联环境市场占有率及均呈现增长趋势,环卫装备整体市占率连年保持市场第一。

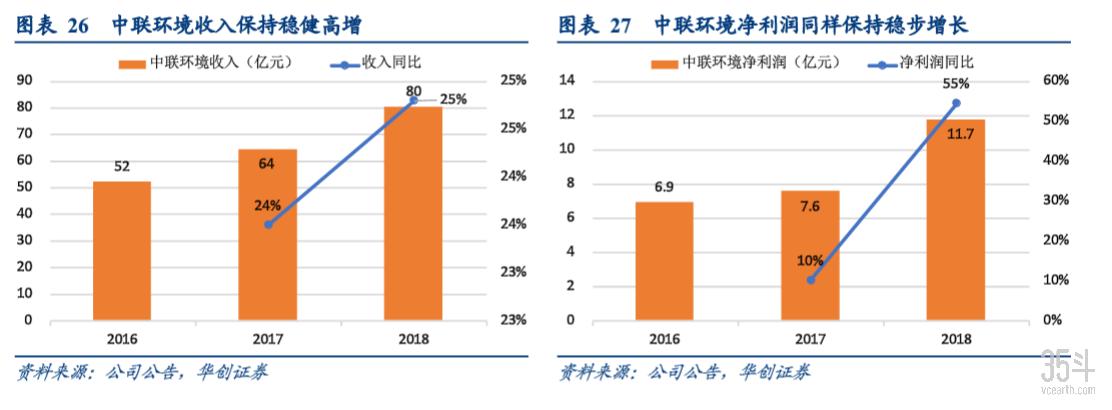

在环卫装备市场领先的同时,中联环境也在同步拓展环卫服务业务。自 2015 以来,其环卫服务业务量不断提升,项目中标数量及合同总金额均在不断增加,据环境司南数据显示,公司 2016 年至 2018 年 5 月份城乡环卫一体化 PPP项目总金额均位于行业前十。被并购之后,2018 年度公司获取环卫运营服务项目总金额为 80 亿元,同比增长 80.2%。随着垃圾分类政策的推进,环卫装备及服务市场规模有望迅速扩张,利好公司的业务发展。

垃圾分类政策有望带动高端环卫产品需求市场,而盈峰环境收购中联环境有利于高端环卫装备的研发。盈峰环境本身是老牌环保企业,公司在环卫装备市场连续 19 年位居行业第一,市场占有率超过 20%,拥有覆盖分类、收集、转运、终端处置的全流程、全系列装备,和雄厚的资金技术实力,而中联环境的装备业务是以高端产品为主,而且拥有很强大的研发团队。此次垃圾分类政策主要从上海、北京这样的大城市开始推行,有望带动高端环卫产品的需求,从而进一步拉动相应的服务需求。

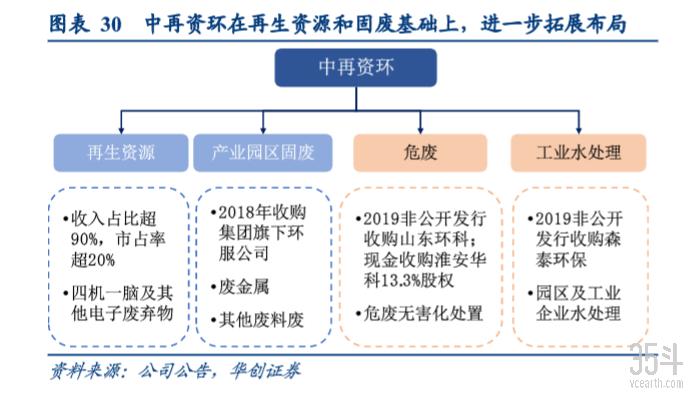

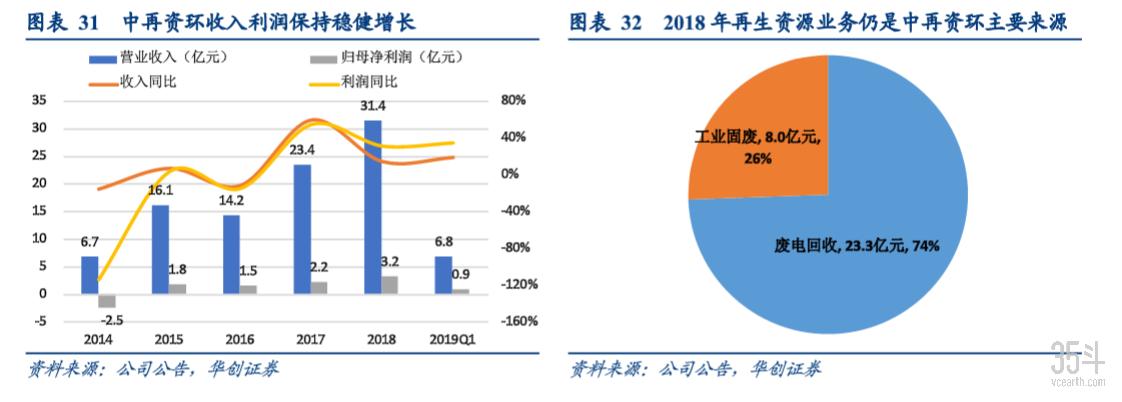

公司是中再生旗下的唯一上市平台,主营废电器(四机一脑为主)的回收再生利用,是国内电废领域的绝对龙头。2018 年通过对集团旗下的环服公司的收购,将废电回收主业进一步拓展到产业园区固体废弃物一体化处置业务,形成了再生资源+固废处置的综合固废布局。2019 年又拟收购危废、工业水处理板块,进一步向固废综合处置进军。

再生资源稳健+ 固废并购,收入业绩稳增。受益于工业固废板块的收购,2018 年公司营业收入同比增长 14.6%至 31.4 亿元,归母净利润同比增长 31.6%至 3.2 亿元。2019年Q1 收入净利润仍维持了稳健高增。其中再生资源业务整体维稳,2018 年收入略降 0.22%至 23.3 亿元,工业固废贡献收入 8.0 亿元。

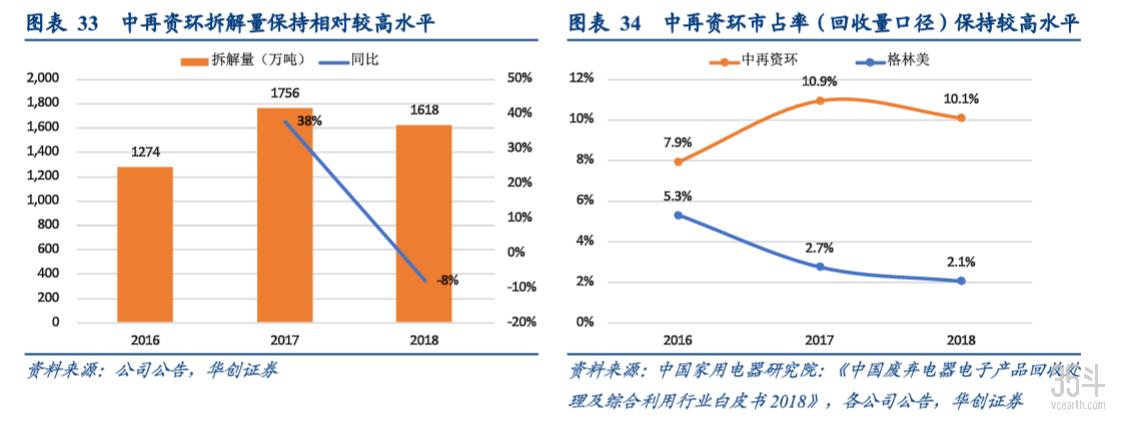

公司再生资源龙头优势稳固。受补贴节奏和电废结构的影响,公司 2018 年电废拆解量同比减少7.9%至 1618 万台,拆解量相对维稳但市占率近年仍处绝对领先地位,根据商务部 2017 年发布的再生资源回收报告和中国家用电器研究院发布的 2018 年电废回收白皮书的数据,2017-2018 年全市场电子废弃物的拆解量保持小幅增长,2018 年全国电废回收量约为 1.7 亿台,公司市占率(总回收量口径)约为 10.1%,近年整体保持上升态势,并且与格林美等大型企业相比仍有巨大规模优势。

优势与机遇 1 :

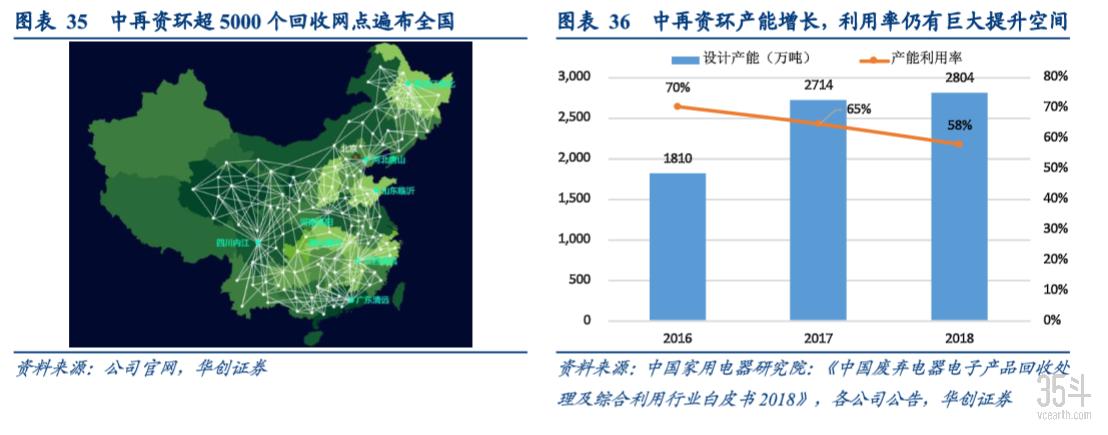

公司目前已经在全国 26个省市分布,渠道优势明显。公司在全国拥有 5000 多个回收网点,全国先发的布点优势是公司回收提量、提效的最重要依托。此次随着垃圾分类的全面推行,根据上文的测算,回收量不仅有望大幅增加,更重要的是企业向终端渠道的渗透有望更加深入,同时分类精细化推进后,从收转到回收的链条也会更加紧密和规范化,优质再生资源的零散化回收现象有望得到进一步遏制。因此对龙头企业来说无论是可回收量还是回收、管理效率都有望大幅提升。

而从增长天花板来看,公司近年产能继续提升,2018 年同比略增 3.3%至 2804 万台,整体产能利用率下降 7pct至 58%,随着产能和市场渠道规范后处理需求双增,公司产量增长仍存巨大空间。以当前产能为基数,若产能利用率仅提升 1pct,则对应收入和毛利分别有望增长 5200 万、1900 万元(+2.2%)。

优势与机遇 2:

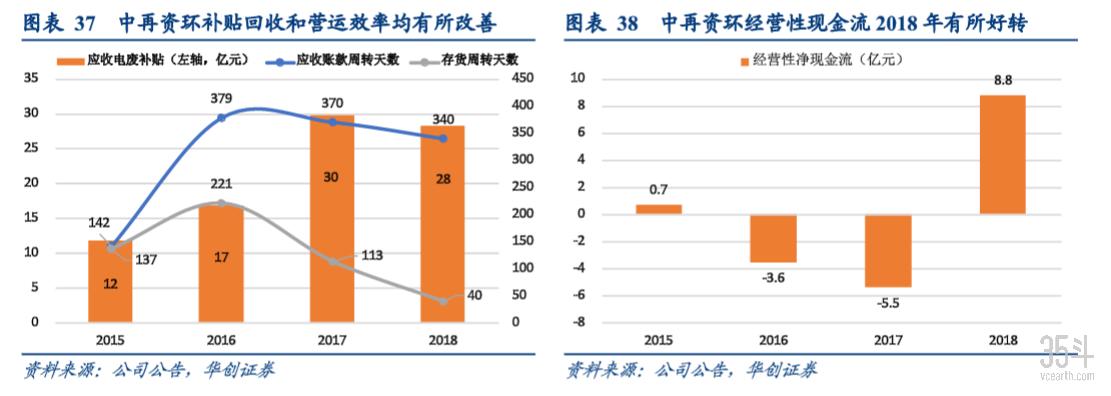

补贴提升加速周转马太效应尽显 ,资金实力确保扩张无虞。从行业层面上看,2017-2018年再生资源补贴和回款经历了触底回升,2018年电废处理基金补贴同比大幅提升301%至 36.5 亿元,基金的加速审核和下发一定程度上为规范拆解企业带来了甘霖,但由于再生资源行业的重资产投入特点明显,同时较长经营周期和 1-2年的补贴回款时间都对企业的资金实力提出了高要求。 从公司角度来看,一方面 2018 年补贴款的下发和行业小散企业的进一步出清提升了公司整体的营运效率,应收账款周转天数同比下降 30 天至 340 天,经营性现金流也大幅转正至 8.8 亿元。另一方面,公司自身由于背靠中再生,国资控股的优势使市场资金趋近时公司仍拥有相对更稳健的融资能力和成本优势,进而实现集团业务资源和融资优势的相互提振。

优势与机遇3:

集团优质资产注入,固废发力远期协同可期。公司 2018 年以 7.1 亿元现金完成了对集团旗下中再环服的收购,中再环服主营工业园区的废有色、废钢、废塑料、废纸等固废一体化的处置。其工业端再生资源回收对补贴依赖度更低,而其与国内大型企业如海尔集团、格力电器、歌尔股份等均有长期合作关系,回收量价整体更稳定。同时凭借中再环服的供销系统背景,其在固废业务资源拓展、板块协同等方面同样具有天然优势,而工业端的再生资源回收。2018-2020年业绩承诺4662(超额完成 9.5%至5105万元)、7055 和 8576 万元,对应 2018、2019年 PE 为 14、10 倍,收购价格相对合理。

另外公司2019年6月公告拟以现金+股权收购危废和水处理标的山东环科和森泰环保,并以现金收购淮安华科 13.3%股权,收购对价6.8亿、3.2亿、0.95亿元。目前山东环科、淮安华科和森泰环保分别拥有危废无害化处理产能3.0万吨/年、4.1万吨/年和工业水处理特许经营权9万吨/日。从商业模式来看,相对周期更短的危废处置和进入 运营期后的水处理现金流情况更为优质,而2B和2G端的拓展不仅拓宽了客户类型,也一定程度上进一步优化公司 的现金流周转情况和对补贴的依赖情况。

公司前身是德国WWAG在中国的子公司,以垃圾渗滤液为主要业务,后又拓展至餐厨垃圾处置等领域。今年公司收入受前期订单确认和收购苏州汉风、南京都乐制冷提振,2018年营业收入同比增长46%;归母净利润同比增长67.5%。目前公司垃圾渗滤液处理产能规模10.7万方/天,在运营项目1.3万方/天,约30%的市占率处于绝对领先的市场地位。

公司深耕厨余垃圾多年,并通过引进德国技术后自主研发,目前拥有EMBT(生态消融)等领先技术,目前已经在西安、绍兴、杭州等承接超20项餐厨垃圾处理项目,同时2018年成功切入上海松江区湿垃圾资源化处理项目。 当前餐厨垃圾处理BOT项目已投运产能460吨/日,在建/拟建产能超过710吨/日,在建餐厨EPC项目产能1705吨/日,在手产能均有望在2020年底前投运。

另外,公司在垃圾渗滤液绝对龙头的基础上,通过外延并购拓展至水处理、节能等领域,2013 至今公司先后收购了汇恒环保(沼气工程)、杭能环境(水处理)、汉风科技(工业节能)和都乐制冷(油气回收)等,工业领域环保布局日臻完善。一方面优质的运营项目对公司整体的收入业绩体量、现金流情况带来积极贡献,另一方面各领域业务又主要围绕有机物污染,再技术、业务等领域有望实现协同。

虽然垃圾分类带来的垃圾减量对焚烧业务短期带来负面影响,但考虑到目前优质的垃圾处理龙头均涉及各类垃圾处理,因此对于综合性龙头来说整体处理量有望基本维稳,同时垃圾分来带来的入炉垃圾品质提升对于龙头企业来说,不仅提升运营和管理效率,同时还能够减少后端排放的合规压力,降低环保成本。

因此我们建议关注上海城投旗下唯一上市的综合环境治理商上海环境。公司重组后国资+战投优势显著,政企合作得到加强。目前公司手握上海市的众多优质环境资产,在焚烧+填埋+中转业务为主的固废领域拥有技术领先、规模突出、产业链完整等优势,龙头地位已确立。公司2018年末垃圾总处理能力2.12万吨/日,垃圾处理量同比增长 12%至637万吨,同时还拥有0.69万吨/日的垃圾填埋、0.39万吨/日的垃圾中转能力。

2019-2021 年公司多个项目有望迎来密集投产,新增 5400 万吨/日;原有漳州、奉化等项目拓展共计 6450 万吨/日,同样在 2020 年推进,整体处理能力有望显著提升。同时受益于上海垃圾分类的先行,现阶段在手的垃圾收转、处理有望产能利用率进一步提高,内生+外延共筑业绩提升。

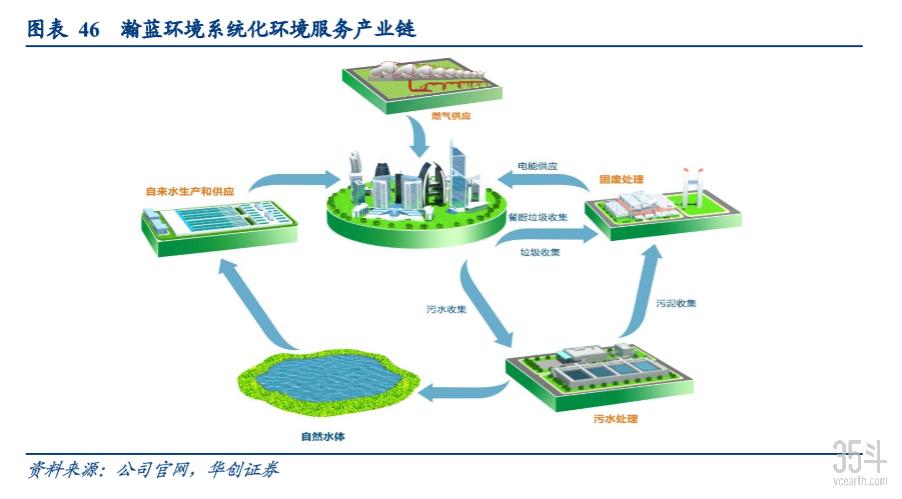

公司作为佛山市南海区公用事业经营平台,经营范围涵盖自来水供应、污水处理、固废处理以及燃气供应四大领域。目前已为广东、福建、湖北、河北、辽宁、贵州、北京和黑龙江 8 个省市共 23 个城市提供了优质固废处理服务,业务涵盖垃圾焚烧发电、垃圾压缩转运、污泥处理、餐厨垃圾处理、危废处理、生活垃圾卫生填埋等领域。

垃圾分类推广下,“瀚蓝模式”仍享量稳质增。公司的“瀚蓝模式”是将生活垃圾焚烧发电和污泥、餐厨垃圾、 危险废物无害化处理集于一体的固废环保产业园区模式,形成收集、运输、处理闭环产业链条,其本质是以资源化利用为核心,实现从源头到终端的大环保产业链。

该模式具有以下突出优势:

1)实现闭环式全链条管控,保证全流 程安全合规系数;

2)污泥、餐厨处置与垃圾焚烧形成显著协同效应,提高能源利用效率;

3)利于智能管理,规模 效应突出;

4)多板块兼容,避免选址难题。

公司积极将先进的固废处理运营模式推广至全国,目前瀚蓝环境下属拥有2个从源头到终端全产业链的固废处理环保产业园,包括佛山市南海固废处理环保产业园、佛山市顺德区顺控环 投热电项目和开平市固废综合处理中心。而垃圾分类推广后,产业园模式的垃圾处理量受影响相对较小,但更精细 化的分类对于循环园区的生产和管理效率提振显著。

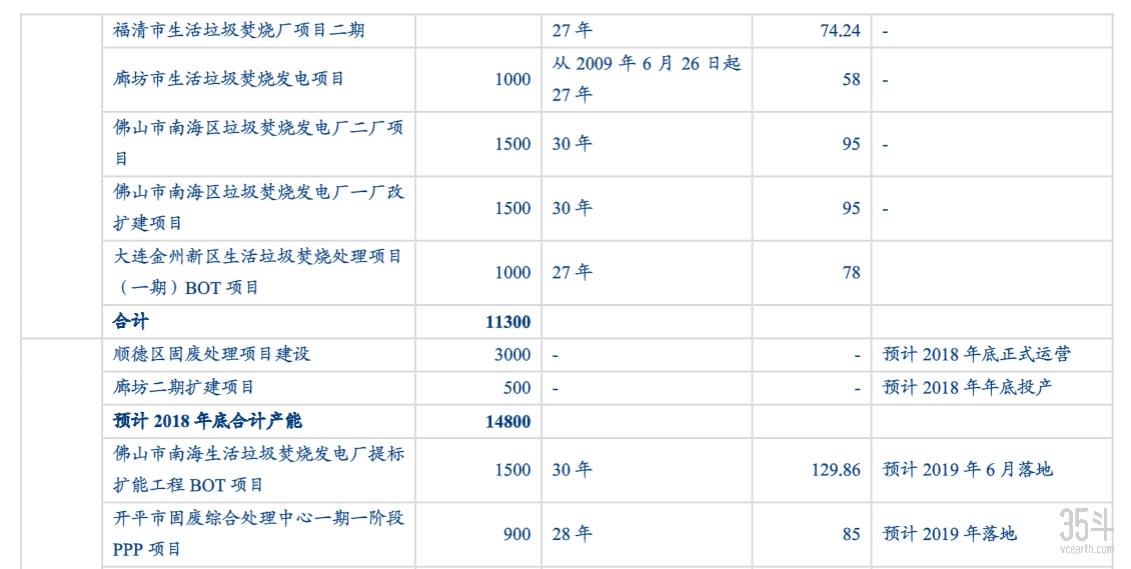

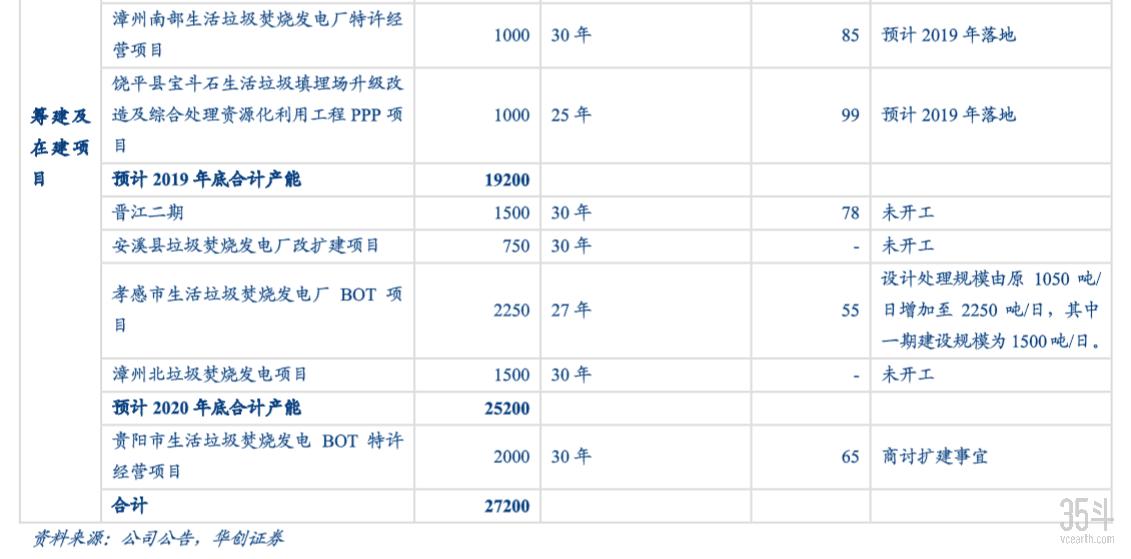

瀚蓝环境在手订单充裕,增长动力足。根据统计截止目前,垃圾焚烧项目已投产处理能力11300 吨/日,筹建及在建项目共计15900 吨/日,充足的在手项目的陆续投产将保障公司未来收入增速。

垃圾分类政策推进不及预期;行业整体竞争加剧降低盈利能力。

本文为华创证券环保及公用事业行业深度研究报告第三期。至此该报告已全部整理上传完毕,感谢关注。

第一期:从“好言相劝”到“你是什么垃圾”一一垃圾分类政策的推进历史梳理

第二期:收转、处理环节百亿空间待释放,新模式助力垃圾分类高效推进

第三期:产业优质公司梳理与投资建议,新的财富蓝海正在慢慢显现

封面图源:www.pexels.com

注:文中如果涉及35斗记者采访的数据,均由受访者提供并确认。

声明:35斗所刊载内容之知识产权为35斗及相关权利人专属所有或持有。转载请联系gao.kp@vcbeat.net。