声明:本榜单内的信息均基于公开信息整理,如有遗漏的信息还请见谅,同时榜单中评论、分析的部分是基于FoodPlus对中国食品消费品创业、投资的理解、观察以及研究得出,仅代表FoodPlus的立场。

来源 | FoodPlusHub

作者 | FoodPlus团队

本文经食品创业第一社群FoodPlus(公众号ID:FoodPlusHub)授权转载,如需转载请联系出处。

市场越热的时候,越需要冷静的思考与判断。

当下中国的食品消费品投资即是如此,不论是创业还是投资,热度都非常高,并且一级市场与二级市场的热度在相互传导。

为什么会相互传导?如果以整个产业的生态及发展角度来考虑,这个问题其实不难理解。

因为对于一级市场投资而言,需要有退出的渠道,而二级市场是非常主流的退出渠道。同时二级市场公司在市场环境良好的情况下,会获得比较不错的涨势,这种变化会影响一级市场投资机构的策略以及创业生态的建立。

刚刚过去的2020年,对于食品消费品创业与投资来说是非同寻常的一年。

一方面有许多食品公司已经完成IPO、IPO过会、在上市排队中,且已上市的公司基本上都收获到了不同程度的涨幅及资本市场的认可。

另一方面越来越多食品公司获得融资甚至巨额融资,与之相对应的是一部分投资机构在食品消费品领域的侧重,以及关注食品消费品赛道和真正在出手的机构也是越来越多。

种种迹象表明,整个中国食品消费品创业投资一片向好,但这并不意味着整个食品创业投资生态已经成熟起来了。

因为如果对比国外市场,尤其是美国,还是能够发现其中的差距,最核心的是这轮的中国食品创业投资还没有度过一个完整周期。去年11月份,我们针对这种担忧曾撰写过一篇Review·评论文章,欢迎点击阅读。

所以,不论是创业者还是投资人,都需要冷静下来去做深入思考和判断。

一方面,市场是否成熟了起来,如果没有成熟,是否在走向成熟的路上,而不仅仅是被热度影响,尤其在食品饮料行业细分品类众多的情况下,应该尽可能提高覆盖面,深入去研究、思考、判断这些细分品类的逻辑、周期、发展趋势与竞争格局,以及创业创新投资的环境。

另一方面,自己创办或投资的公司,在基本面上是否非常扎实,能否在利好的市场环境中顺势而为,又如何应对恶劣市场环境的冲击,若不融资公司现金流是否良好,持续发展持续盈利的能力如何,核心团队及组织能力是否能够应对各种情况等。

需要谨防创业投资泡沫的产生和膨胀,食品饮料是一个传统的行业,同时也是一个庞大且坚实的产业,需要用更加长远的眼光在这个产业里深耕。

但这并不意味冷静的思考与判断就需要放慢脚步或趋于保守。

如果看懂了整个食品饮料行业以及创业投资,并且得到了一定程度上的验证,可以迅猛而直接;如果没有看懂,则需要小心假设求证,逐渐加深对这个产业的认知,提升到一定程度的同时再进行大胆布局。

所以在今年的机构榜单中,我们可以看到多个非常有趣的现象:

①、入选投资机构比去年多了近一倍;

②、多家机构频繁在食品饮料领域出手;

③、多家机构首度开启在食品饮料领域的投资;

④、老牌消费领域投资机构在丰收,新晋消费机构在崛起;

⑤、在中后期阶段的明星项目中,独家投资的现象越来越少。

由于在2020年,有部分机构在食品消费品领域投资了多家公司,所以我们在年度值得关注的投资机构基础上,新增了年度值得重点关注板块,一共有7家机构入选了年度值得重点关注板块中,我们也把这7家机构列到了榜单的最前面。

对于年度机构榜单入选标准有不清楚的朋友,可以点击查看我们去年首次发布机构榜单时所指定的标准。

需要特别强调的是,这份榜单是基于食品消费品领域投资来制定和评选机构的。另外,我们是基于年度来做评选,所以如果某家非常有名的消费投资机构在本年度没有投资食品消费品项目,也没有过往投资项目实现IPO或其他重要形式的退出,那这家机构就一定不会出现在这一年的年度榜单中。

本机构榜单不涉及到排名,除了重点关注板块之外,其他机构的排序均以拼音进行排序,一共有43家投资机构入选。

*说明:FoodPlus对食品消费品的定义为预包装食品饮料,新茶饮以及涉及到餐饮服务的并不在我们关注与研究的范围内。

话不多说,请看2020年入选的43家值得关注的中国食品消费品投资机构。

如果想要获取2020年中国食品饮料投资事件数据库,欢迎加入FEII社区后在知识星球中免费下载。

识别二维码,立即加入FEII社区

以下是我们针对入选榜单的43家机构在食品消费品投资风格、成绩的一些梳理与分析。

经纬创投最早在食品饮料领域出手,是2018年与真格基金、峰瑞资本共同以1亿估值各投了1000万RMB给钟薛高,这次投资可以视为经纬创投与食品消费品行业的结缘。

从公开披露的消息来看,2019年是经纬创投在食品消费品投资上的真空期,但实际上可能有部分项目在2019年就完成了投资,直到2020年才公开披露,同时更多项目可能从2019年甚至更早就开始接触,直到2020年才完成投资。

但不论是哪种情况,2020年对于经纬创投在食品消费品领域投资来说是不同寻常的一年。我们从公开信息了解到,这一年里经纬在消费上的布局都与食品饮料相关,其中9家食品消费品公司,还有2家与食品饮料行业直接相关的公司,这两家分别是Mollybox和宝酝名酒。

从这些项目里,我们粗窥经纬在食品消费品领域的投资策略与逻辑。

①、基于大行业大赛道或潜力赛道做布局。简爱、妙飞均属于乳品行业,厚雪酒业、missberry、宝酝名酒属于酒及酒精饮料行业,星期零、新素食、周子未来属于人造肉行业,Mollybox属于宠物食品行业,自嗨锅属于方便食品行业,王饱饱为代表的几家公司重塑了中国麦片行业。

②、对于早期项目比较谨慎,出手次数不多,但是对于看准看好的行业会非常果断,比如基于对人造肉行业的看好,投资了新素食和周子未来,其中在周子未来投资了2000万RMB。

③、相比较之下更加青睐成熟项目,尤其是相对成熟的行业,成熟行业即意味着竞争激烈,而早期公司一般确定性不高,或者说早期公司要有高确定性很难,所以投资相对成熟和头部项目是比较稳妥的投资策略,比如简爱、自嗨锅、王饱饱。

④、经纬创投对中国人造肉行业的看好,从植物肉、细胞培养肉均覆盖,投资数量甚至接近专注于可替代蛋白领域的垂直基金就可以看出,而目前所投资的星期零也是国内相对领先的植物肉初创公司,另外周子未来也是国内为数不多的细胞培养肉公司。

*对于中国人造肉行业究竟有什么样的发展潜力、投资机会以及怎样的投资判断逻辑等,可以点击此处阅读我们之前发布的付费报告:FEII中国人造肉赛道洞察会报告。

⑤、在2020年投资了这么多食品消费品领域项目之后,经纬在这一领域的打法、策略应该已经成型,根据经纬过往在移动互联网时代的投资策略,接下来很有可能会持续加大在这一领域的投资,以一种系统布局的策略来投资食品消费品领域。

我们期待看到经纬所投项目在未来一两年里有不错的发展甚至退出回报,同时也期待看到经纬持续扩大在食品消费品领域的投资规模。

成立高瓴创投之后,高瓴资本在食品消费品领域的投资变得越来越频繁,并且风格愈发明显。去年的机构榜单里我们提到高瓴资本另类,在食品消费品领域也是一样的,既做早期投资,也做控股型投资。而前面这种愈发明显的风格是继追求早期的可能性,也追求后期的确定性,从而对某个领域进行系统性布局。

基于对行业长期的研究观察驱动,高瓴资本可以说是一家眼光独到且有较强的投后赋能能力的机构。高瓴今年在食品饮料行业的出手次数较多,共先后投资6家企业。值得一提的是高瓴今年入股君乐宝,是高瓴资本第一次布局乳业。基于高瓴在消费领域成熟的投资策略,这次投资也为君乐宝的上市之路带来了更多确定性。

在今年方便食品赛道较为火热的情况下,高瓴领投了新型方便食品公司白家食品近2亿元的B轮融资,同时这也是高瓴第一次涉足方便食品领域。白家食品近三年的平均增速为45%,2019年主营业务销售额超过7亿,并于20年9月28日在四川证监局备案,拟创业板挂牌上市,有望成为在国内A股市场第一家上市的新型方便食品企业。

同时良品铺子IPO,无疑是高瓴今年在食品饮料领域的另一个好成绩。2017年,高瓴资本通过购买老股、认购新股的方式,先后两次向良品铺子注资,总投资额达8.2亿人民币。3年的时间,良品铺子成功在上交所上市,成为继三只松鼠后另一家登陆二级市场的零食巨头。

除此以外,对于新锐&新兴的食品消费品公司,高瓴也在重点布局,例如王饱饱、汉口二厂、开山白酒、妙飞食品、小熊驾到等都是近几年成立的创业公司,过去几年得益于市场向好以及经营策略与能力,实现了很好的增长与发展,进入到成长期之后被高瓴所看重进行了投资。

由于消费与服务是高瓴创投关注的四大领域之一,2020年以及过往又投资了这么多家食品消费品项目,可以预见的是未来高瓴在食品消费品领域的投资应该属于只增不减的状态。

虽然消费领域一直是红杉投资的重点方向,但在过去的很长一段时间里食品饮料并不是红杉的重点投资标的,从过往几年的投资案例我们也可以发现,红杉在食品饮料的布局思路正在不断追求更高的确定性,更加侧重成长期与成熟期的投资策略。

但在成立了种子投资基金之后,红杉资本在2020年针对食品消费品领域的投资策略开始产生了变化,即开始关注早期项目,比如BUFFX、乐体控、羽量酒业均属于早期食品饮料项目。

今年我们可以看到,红杉共投资了7个食品消费品项目,从阶段来看,红杉也逐渐开始了在食品消费品领域的早中后全阶段布局。从数量上来看,也是历史上投资食品消费品项目最多的一年。这些都侧面印证了红杉甚至可以说是整个投资圈对于食品饮料赛道的关注和重视。

2015年,红杉在A轮投资了甘源食品,成为其第一大机构股东。历经5年,甘源食品在深交所中小板上市,上市之初市值超52亿元,目前已经达到80多亿左右。

同时今年3月,红杉资本完成对君乐宝乳业的战略投资,投资额超过12亿元,并以15.26%的持股比例成为企业最大的机构股东。自去年与蒙牛分手后,君乐宝的上市之路似乎成为必然。而此次红杉、高瓴两家国内一线机构资本的进入,则给君乐宝的未来带去了更多想象空间。

我们观察到江小白与元气森林均在2020年做了港资的结构,如果不出意外,江小白和元气森林有可能先后登陆港交所实现上市,那对于红杉资本而言,则又是一个食品饮料领域投资的丰收年。而这背后皆离不开红杉资本强大的纠偏能力,即便是早期错过的项目,后期依然有实力和能力投资进去。

在中国食品消费品创投生态圈的早期机构里,拥有长线自由基金的挑战者资本是一个相对特殊的存在。一方面挑战者扁平的团队结构和快速的决策风格,使得挑战者在食品饮料领域出手频繁,另一方面以自有资金和长期基金为主要风格,也给这个行业带来了更多的想象空间。

尽管自从2017起挑战者就已经开始踏足食品饮料领域,但今年仍然是挑战者投资食品项目数量最多的一年,这些项目分别来自乳制品、调味品、含气果汁、方便食品、卤味零食等,而这些也都是近几年相对比较热门的赛道。

目前除了元气森林和拉面说之外,挑战者资本投资的大多数项目还处于非常早期的阶段,未来的成长值得我们去关注。

从今年所投资项目来看,都比较有自身特色和发展潜力,其中目前王小卤已成为淘系凤爪的领先品牌;专注于ToB方向的乳品公司必如,率先推出冰博克产品,并与多家知名新式茶饮品牌建立合作。

其实食品消费品领域要做高确定性的早期投资是非常具有挑战的,因为在早期阶段,不确定性因素非常多,哪怕是小到一个包装设计可能都会影响项目在早期阶段的成长,所以如果能够兼具创业和早期投资的视角,会相对提升其中的确定性,而这也是所有食品消费品早期基金必须要面临的问题和经历的过程。

金鼎资本是一家典型的本土产业投资基金,基金主要通过与产业细分市场上市公司进行产业投资合作,通过投资并购进行产业整合。2018年金鼎正式进入大消费领域,在食品饮料、宠物、母婴等领域进行深度布局。并在2019年成立了3支消费产业基金,一支是与来伊份成立的食品饮料基金,规模10亿;一支是与中宠股份成立宠物基金,规模3亿;还与安奈儿成立了一支母婴基金。

随着19年这几支基金的落地,金鼎先后出手了多家食品饮料公司,针对细分赛道金鼎内部设立了垂直研究团队,例如在宠物食品领域,金鼎在19年参投了宠物食品制造商福贝,福贝在目前国内的宠物食品供应链体系中拥有一定的基础和地位,代工品牌包括博纳天纯、蓝氏、麦仕等,另外还拥有中高端自有品牌比乐,而这也是金鼎在宠物食品领域出手的第一个项目。

今年,金鼎在宠物食品品牌与供应链两端进行了更丰富的布局,投资了同样为食品加工商的帅克宠物,另外还投资了狗粮品牌豆柴,以及宠物冻干品牌帕特诺尔,这也是在2020年获得资本加持后增速较快的一个新品牌。

继19年投资方便食品头部新品牌拉面说后,金鼎在2020年还投资了自热食品品牌莫小仙、烘焙食品品牌轩妈等。另外值得一提的是,金鼎还领投了咖啡品牌永璞,以及在休闲零食这一大赛道中也有多次出手。

目前整个食品消费品的创业投资生态还处在成长阶段,金鼎作为产业基金这一角色能够在整个食品饮料的资本发展历程中起到一定的推动作用,而产业基金的模式究竟能够带来多大的想象空间也非常值得期待。

梅花创投的投资风格一向以“快狠准”著称。在中国创投行业早期机构中,梅花创投是一家出手相对较多、在企业服务&消费&金融等行业的众多赛道和细分品类都有布局的天使投资机构。

今年梅花在食品饮料领域出手频繁,风格较为开放,涉及白酒、饮料、半成品菜、功能性食品、代餐等多个细分赛道。

连续三轮投资功能性食品品牌BUFFX,以及体重管理品牌鲨鱼菲特,算是梅花创投今年的亮点,我们期待梅花所投的其它项目,也能够取得更好的成绩。

力矩中国是一家专注投资中国替代蛋白早期创业公司的产业基金,由香港力矩资本和上海食裕商务咨询共同成立,而力矩资本的合伙人是Beyond Meat和Impossible Foods的早期投资者。同时,力矩中国也是中国市场为数不多专注在可替代蛋白领域的垂直基金。

2020年力矩中国完成了对国内替代蛋白领域5家公司的投资,目前这些公司都处于种子轮融资阶段,分别是3家植物肉公司——优肉HERO Protein、HaoFood和新奇点,以及2家细胞培养肉公司——LIKE Foods和Avant Meats。

可以说力矩中国在替代蛋白领域的布局是具有一定的前瞻性的,特别是对于细胞培养肉公司的出手,目前国内布局细胞培养肉的投资机构仅有力矩和经纬两家,我们对于替代蛋白领域的核心发展判断是,相比植物肉,未来细胞培养肉将更有潜力会逐步去替代原有肉类产品与市场份额,对整体肉类供应起到非常大的重塑作用。

由于目前国内的细胞培养肉还处在技术研发、供应链搭建的初步阶段,可能从今年开始会陆续有公司推出产品进入市场,如Avant Meats计划2021年推出相应产品。

另外,国内目前的人造肉产品以畜牧内和家禽类为主,海鲜类蛋白是相对空白的市场,力矩投资的植物肉公司新奇点和Avant Meats都专注海鲜类产品,不论是对技术的要求还是风味的接近程度,海鲜品类都将会是一个很好的切入机会。

在这个品类无论从市场端还是资本端都将迎来更大规模爆发的前夕,我们也期待力矩中国能够从资金、研发、供应链等多维度为国内替代蛋白的创业公司们提供全面的支持。

碧桂园创投作为一家CVC,在创办之初就将大消费列入重点关注与投资的领域,这对于母公司是地产集团来说是比较难得的。而这种布局的策略也跟碧桂园创投自身定位有直接关系,从CVC的定位来讲,不完全只专注于战略投资,即不一定所有的投资都要与主业有协同有交集,财务投资也是碧桂园创投一大核心策略。

但碧桂园创投的财务投资也能兼顾主业,或者说符合主业的使命、理念,作为一家地产商,碧桂园为人们提供安居乐业的场所,而围绕这个点其实有很多地方可以去挖掘。布局到消费,也自然能够与集团的使命、理念相契合。

所以看到碧桂园创投进入到食品消费品领域也就不奇怪了,在2020年投资了同位于广东的茶里,并且领投亿元级。另外还与清流资本、高瓴资本、顺为资本、亲亲食品联手参投了汉口二厂。

碧桂园创投是否会重点投资食品消费品领域,目前来看还不明朗,因为茶里和汉口二厂均属于成长期项目,从财务投资的角度来看,两个项目是存在一定确定性的,所以是看重项目本身还是看重这个赛道在做布局,无从判断。不过如果碧桂园创投将食品消费品作为重点布局领域,作为一家财力雄厚的CVC来说,是值得去期待和跟踪的。

不惑创投成立于2017年,旗下共掌管2只人民币主基金,主要投资早期及成长期TMT和创新消费领域。2020年不惑完成了第二期人民币的募资,截至目前,不惑创投管理资产总额超过13亿人民币。不惑创投在供应链创新这个垂直领域中深耕多年,是一家投资专注、风格稳健的机构。

2019年,不惑独家投资了社区食材连锁超市品牌——锅圈,而在锅圈之后的3轮融资中不惑也持续跟投。并且在今年,不惑与锅圈共同跟投了一家以番茄为特色的复合调味品企业澄明食品。该公司成立于2018年,主打番茄特色的火锅底料,拥有自己的生产基地,年量产番茄汤料、复合调味料、酱料约15万吨,年产值可达30亿元。目前旗下主要品牌为“七个番茄一锅汤”,作为锅圈的生态企业,给锅圈全国5000家门店供应火锅底料等产品。

2020年,澄明食品销售额突破3亿,同比增速超过200%,这也是得益于锅圈这个核心渠道的存在。未来随着锅圈门店的进一步扩张,预计2021年,澄明食品达到销售额能达到6-7亿,拳头产品番茄复合调味料系列将超过3亿元。

不惑与被投公司锅圈供应链共同投资澄明食品,可以视为产业协同的一个典范,一方面可以两个投资方可以获得澄明食品的财务投资收益,另一方面可以让澄明食品与锅圈深度绑定共同发展,这也是不惑作为一家拥有产业视角的财务投资机构期待促成和看到的良性投资生态。

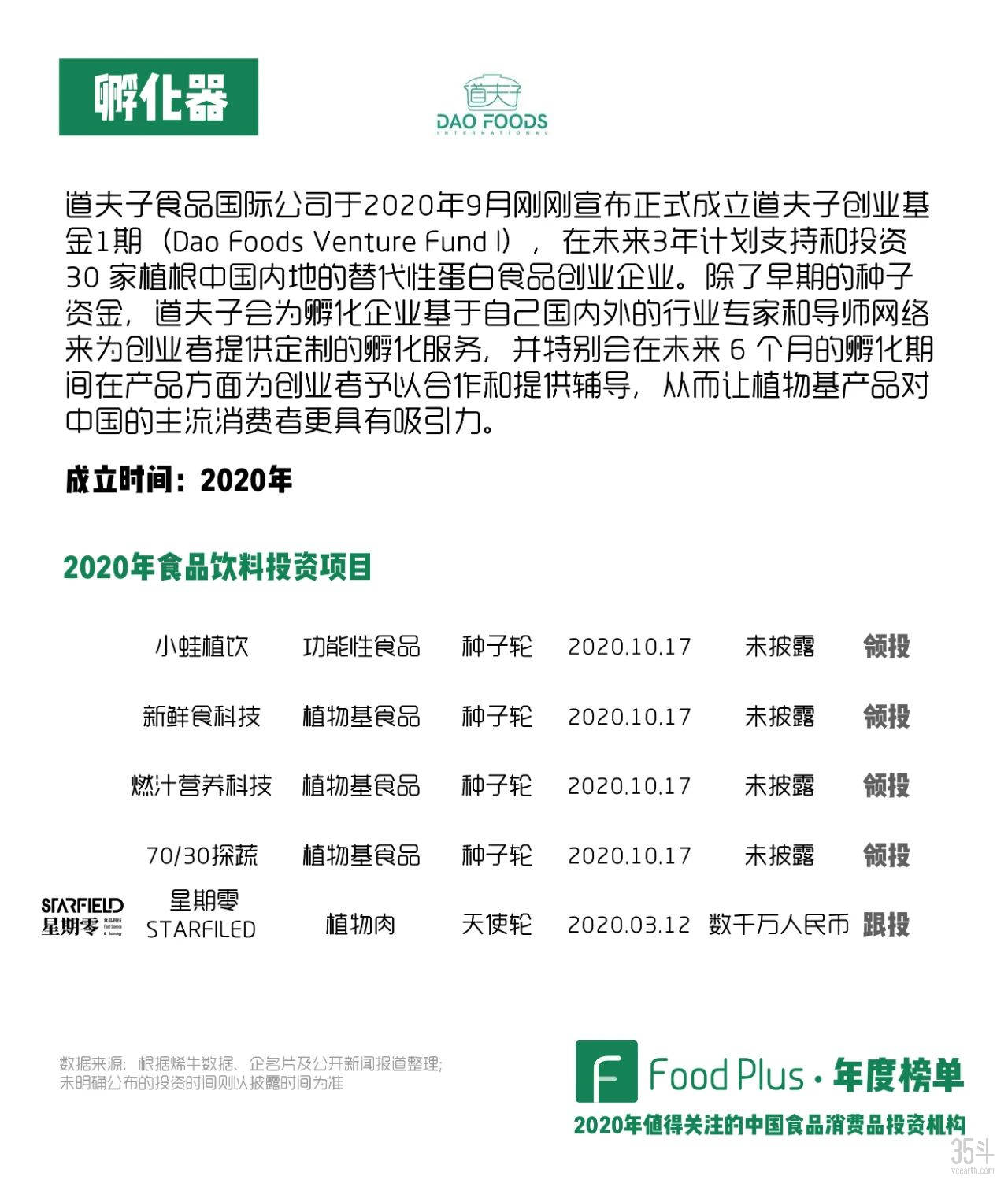

星期零可以说是目前为止中国内地获得投资最多和增长较快的植物肉品牌,继道夫子食品于2020年上半年参投星期零天使轮之后,道夫子特别成立孵化器以便全面布局植物基与替代蛋白领域。2020年第一期基金已经投资四家种子阶段公司,包括植物基外卖品牌70/30探蔬、植物基酸奶品牌新鲜食科技、植物基果汁品牌燃汁营养科技以及植物基功能性儿童饮品小蛙植饮。

植物基近年来在国外一直是流行趋势,市场热度比较高,不少创业公司因为植物基酸奶创新而从乳制品品类中突围,占据了部分市场份额。相较于国外市场对植物基底产品的创新和消费热情,虽然国内植物基市场有一定基础,但除了传统的植物基饮料公司以及大公司之外,少有初创公司做得出色的。

所以从道夫子这一期的四个项目可以看出其对于植物基细分赛道的看好,他们整体的投资策略是从年轻消费者群体切入,培养年轻消费者甚至是年轻消费者后代的消费习惯。替代蛋白的市场教育会是一个漫长的过程,但也具有人类发展意义上的必然性,长远来看,蛋白供给若开始出现结构性变化,中国市场潜能巨大。

整体来说,道夫子在中国设立植物基与可替代蛋白的孵化器基金,对于整个中国食品消费品创业投资生态是有代表性意义的,接下来需要重点去关注的就是道夫子是否能够在中国成功实践。

德迅投资分别于2018年底、2019年底及2020年初对即食麦片品牌王饱饱完成了三轮加注,该品牌也是近几年麦片市场中表现比较突出的品牌之一,自2018年成立三年中持续保持比较快的增速,而今年王饱饱在线下渠道的布局也基本完成,主要集中在KA卖场,如盒马、大润发、永辉等,根据相关媒体报道目前线下销量已经占总销量的40%以上。

而从今年德迅在食品饮料领域投资的其他三个项目来看,主要集中在酒水饮料这一大类目中。特别值得一提的是,根据工商披露我们发现德迅参与了气泡果汁品牌好望水的最新一轮融资,据官方透露,2020年好望水产品出厂营收在5000万人民币左右,预计全年GMV可达1.2亿人民币,在餐饮、零售以及线上电商渠道也有比较全面的布局,作为一家新公司,算是非常不错的成绩。

在去年的机构榜单中我们也曾提到,从德迅投资在整个食品消费品领域的投资来看,德迅目前的投资领域主要集中在互联网新消费。一方面是保留了TMT投资的风格属性,另一方面是基于对于新消费人群的敏锐判断及对于国货品牌对于新渠道的研究,使得德迅在食品饮料领域保持着不错的眼光和水准。

作为复星集团旗下专注于科技与新消费领域的投资机构,过去的一年是复星锐正首次进入食品消费品领域,投资了专注在以牛排为代表的冷冻食品品牌大希地以及专注于蛋白食品的ffit8。从这两家被投公司的特点来看,都非常鲜明,即在产品上有特别针对某一个点,然后利用线上传播的方式做市场普及和销售。

由于复星集团已经在食品消费品领域重点布局,比较有代表性的还是二级市场,通过豫园股份控股了两家白酒的上市公司,同时还是青岛啤酒的重要股东,另外还将美国知名的处方粮品牌希尔斯引入中国市场。

背靠复星集团,在大消费的战略之下,同时又是重点布局食品消费品行业的背景之下,复星锐正接下来有可能会加大在这一领域的投资。

根据企名片的数据,黑蚁资本至今共投资了16个项目,其中有5个项目都属于食品消费品,而另外一家新茶饮项目喜茶也通过推出喜小瓶而进入到了食品消费品领域。从这个占比来看,食品赛道对于黑蚁资本来说是异常重要的。

作为一家专注于新消费的投资机构,虽然黑蚁资本是近一两年才在行业里变得越来越知名的,但是黑蚁早在2017年就投资了江小白,在目前布局消费的投资机构中是具有一定前瞻性的。在继2019年投资元气森林之后,黑蚁资本在2020年又投资了几个明星项目,分别是王饱饱、简爱,其中王饱饱参与了两轮。

另外,行业里对黑蚁资本的投资风格认知是捕捉头部项目,所以投资阶段会相对比较后期,但是在对BUFFX的投资中黑蚁打破了这种认知,从这个角度来看,黑蚁在食品消费品领域也在尝试做出一些新的变化。

根据华创今年在食品饮料领域的出手情况来看,作为一家典型的美金风格主流VC,华创在食品领域的布局也明显偏好阶段相对早期但未来增长潜力较大的新兴赛道。投资了的燕麦奶新品牌OATOAT、宠物生活方式品牌未卡VETRESKA、气泡果汁品牌好望水以及体重管理品牌超级零。整体来看,这几个品牌在品牌塑造方面都已经具备一定的基因或基础。

而未卡尽管目前的产品矩阵中依然以宠物生活用品为主,但我们也看到了该品牌今年在宠物主粮与零食方面的探索与尝试,宠物用品在国内目前的宠物行业中来说是一个相对早期的市场,另外宠物用品赛道也存在消费频次低、用户渗透率低等普遍问题,基于团队不错的产品能力,宠物食品是一个十分合适的品类拓展选择。另外,未卡还将于明年年初在全渠道推出自有猫粮品牌KIBBLES NZ。

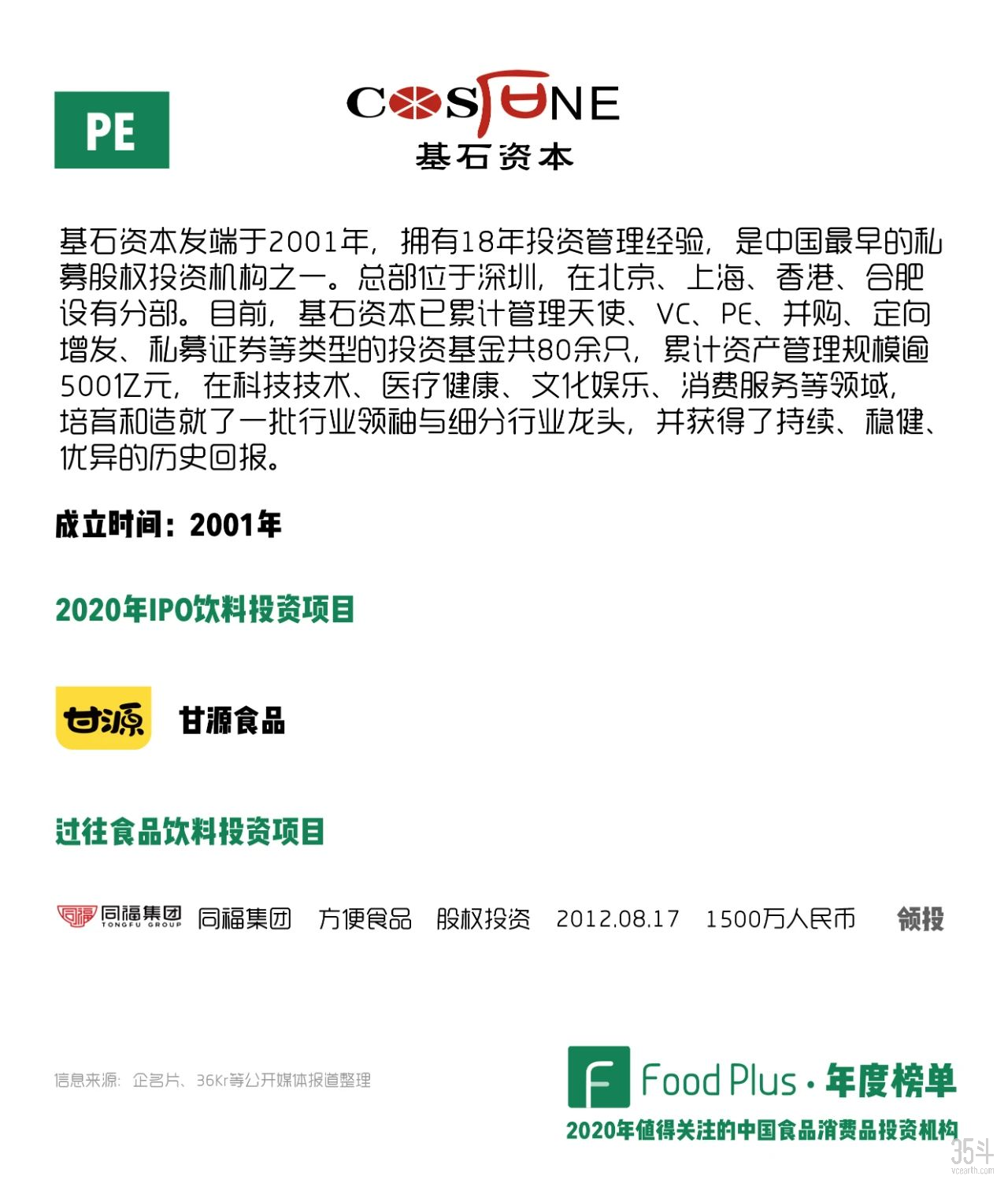

基石资本是一家老牌的PE,在食品消费品领域出手并不多,根据企名片公开数据,仅投资了两家,分别是甘源食品和同福集团,且都是通过股权转让的方式进入。由于两家公司都比较后期,相对而言又都是较为传统的食品消费品公司,所以从以上信息也可以初步判断基石资本对于食品饮料行业投资的保守与稳健。

这份保守与稳健也在今年为基石资本带来了很好的账面回报,甘源食品在深交所中小板上市,上市之初市值超52亿元,目前已经达到80多亿左右。在2017年基石资本以5000万购买甘源食品两位创始人2.5%的老股时,甘源食品的估值是20亿,这也就意味着获得账面回报在3倍以上。

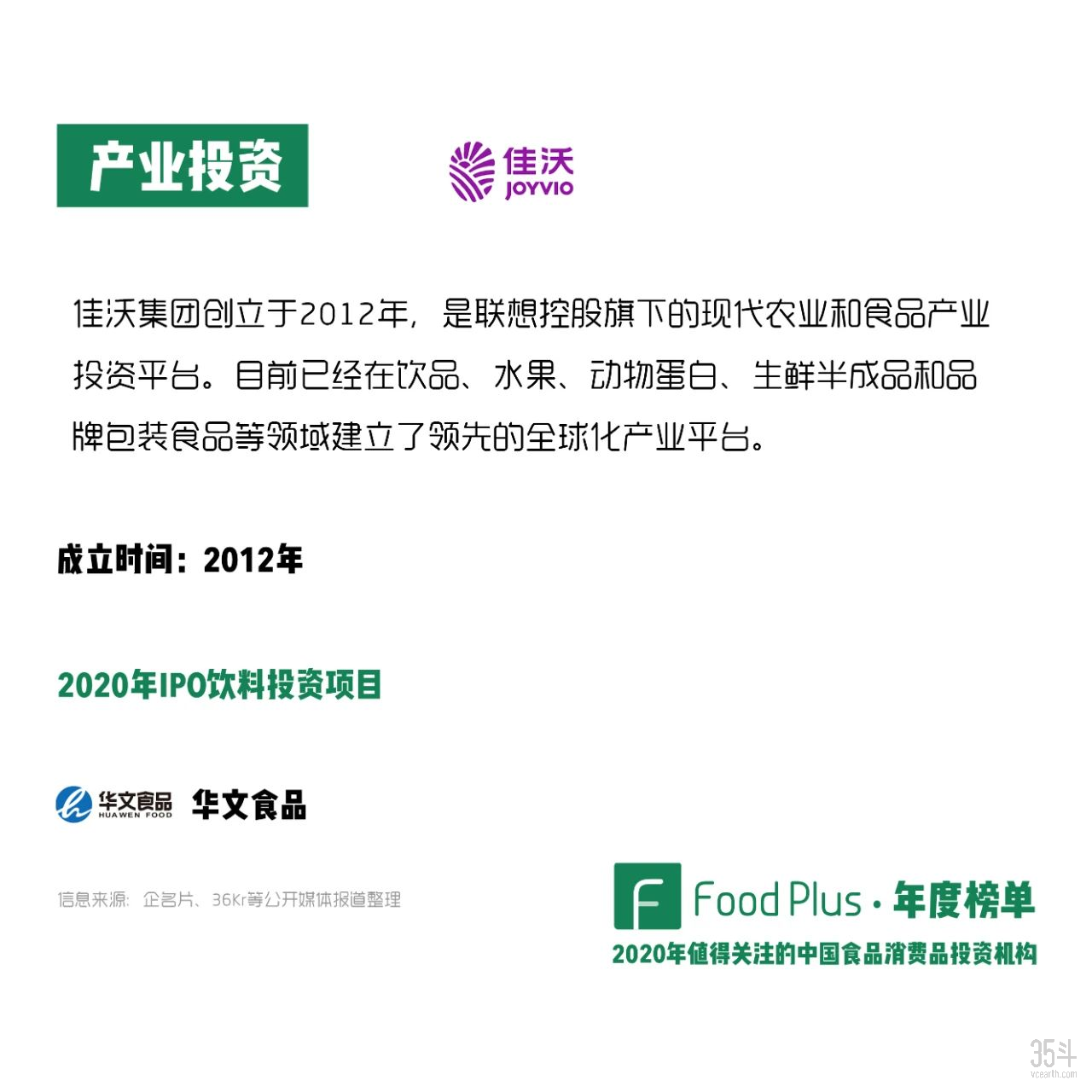

联想控股旗下专注农业和食品板块的产业平台佳沃,以产业投资控股的方式在饮品、水果、肉类、零食等领域拥有比较深的布局。2016年,佳沃集团战略投资华文食品3亿元人民币,成为近年来国内休闲食品行业最大的一笔战略投资。

2020年9月14日,华文食品登陆深交所中小板,公司总市值达28.92亿元。作为休闲食品行业头部企业、国民零食品牌的代表,目前营收体量达9亿元,销售收入主要依赖于风味小鱼和风味豆干,尤以风味小鱼为主。

华文食品的快速成长背后,离不开战略股东佳沃集团4年的陪伴与支持。优质蛋白食品产业是佳沃集团的核心主业,投资华文是佳沃围绕蛋白产业构建大食品战略的一环。佳沃集团从产业方面提供全方位赋能,尤其是在上游供应链端。我们也期待整个联系下旗下包括君联、联想之星等在内的各机构能够实现资源与产业方面更好的协同。

此外,我们也得知,佳沃集团已经开始在着手布局可替代蛋白领域,近两年应该可以看到佳沃集团在相关领域的更多动作。

2020年是今日资本在食品消费品领域的丰收年,良品铺子是今日资本继三只松鼠后,半年内在零食这一细分市场收获的第二个IPO。早在2010年底,今日资本就独家投资了良品铺子的首轮融资——5100万人民币,获得近30%的股份。良品铺子也因此成为了三只松鼠、百草味三家公司中最早进行“资本化”的公司。

另外我们在去年的投资机构年度榜单中提到,今日资本在2013年、2014年先后两次与IDG资本共同投资三只松鼠,总计投资超过2000万美金,成为三只松鼠上市前的第三大股东。纵观近三年,今日资本在食品消费品公司上出手只有一家——创立于2015年的零食创业公司A1(爱逸食品),今日资本从2017年至2020年连续三轮加注A1。

在休闲零食这一领域的重注,可以看出今日资本对于这一赛道的笃定。也从另一方面反映出今日资本在食品饮料领域的投资相对较为保守与谨慎,只在有较高确定性的项目上做出“all in”的投资风格。

宽窄创投是2019年新成立的一家专注消费领域的早期投资机构。今年宽窄基于在食品饮料行业深入的研究,共出手了三次,分别是新锐咖啡品牌永璞、宠物食品品牌牧场之味以及苏打汽水品牌菓子熟了。

从具体出手的情况来看,宽窄创投均属于跟投,作为新基金来说,也是布局食品消费品赛道的一种方式。

2020年是零一创投首次布局食品消费品领域,分别投资了预制菜品牌珍味小梅园和零食品牌倍超食力,其中投资珍味小梅园属于独家投资,而倍超食力是跟投,与源码资本一起。

作为一家早期机构,在比较早的阶段布局消费,从类型上来看偏重交易平台多一些,而进入食品消费品领域之后,开始投资品牌,这也算是投资策略上的调整。

两个投资项目中,相对发展成熟一些的是珍味小梅园,其所处的预制菜行业也是今年比较热门的市场。目前这个市场中初创品牌发展态势良好,以餐饮企业以及传统食品企业为主。对于擅长交易平台投资的零一创投而言,投资珍味小梅园会不会带来一些新的经营思路,拭目以待。

麦星投资是一家老牌的PE,集中在消费、医疗、科技进行投资布局,以深度行业研究著称。根据我们的了解,会对行业做非常深入的研究,以此来寻找投资机会,同时在投资具体项目时,也会深入挖掘行业和具体标的,从而获得宏观与微观的判断。

在食品消费品领域,2020年麦星与经纬、黑蚁、中信农业产业基金一起投资了简爱,作为乳品行业的明星项目,简爱在过去几年中突飞猛进,成为低温乳品领域创新创业的代表,疫情期间也获得了非常好的增长。

相对医疗与科技领域,麦星在消费上的出手次数并不算多,截止到2020年底一共投资了4家公司,分别是简爱、小皮、乐纯、寿全斋。除了乐纯,其他几家均是在公司相对成熟的阶段进行投资,这也非常符合PE的打法。另外,从乐纯工商信息来看,麦星是其重要的机构股东。

2021年1月初,我们看到麦星进入了拉面说新一轮融资,目前拉面说营收已经超过5亿,在往10亿营收的规模发展,从这次投资也可以看出麦星在食品消费品领域的策略与打法在延续。

启承资本的创始合伙人此前曾供职于今日资本与京东战投,有着非常丰富的消费投资经验。同时启承资本作为一家成长期机构,他们在食品消费品领域的投资风格非常稳健,2019年独家投资了兰雀的A轮融资,投资金额达到亿级人民币,2020年与多家机构联合投资了兰雀的B轮融资,投资金额在数千万美元。

兰雀作为一家相对成熟的食品消费品公司,与国外知名食品公司在供应链端建立了合作,以自有品牌的方式在国内销售其产品,目前发展阶段已经相对成熟,预计2020年的营收能达到10亿RMB。

启承资本还在2020年底与多家知名机构共同投资了调味品制造商澄明食品。澄明食品是复合调味品领域中的一匹黑马,2019年营收超过1亿,预计2020年营收将超过3亿。

从2020年投资的兰雀和澄明食品来看,启承资本在保持稳健投资风格的情况下,正逐步扩大在食品消费品领域的投资布局。今日资本有着消费品狙击手的风格,从目前来看启承资本有可能延续这种风格。

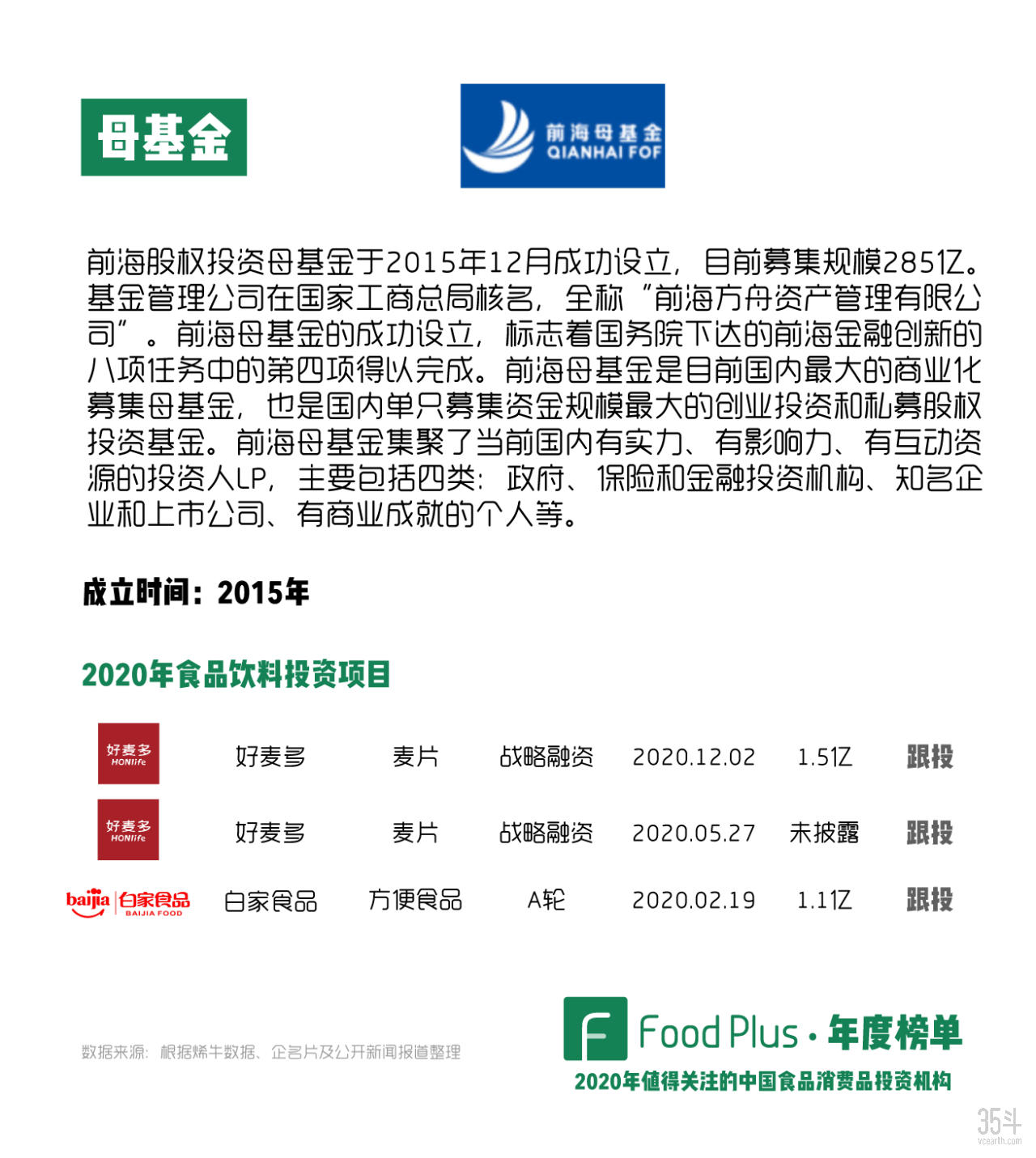

作为一家市场化的母基金,前海母基金在直投上一直比较频繁,不过此前在食品消费品领域并未涉及,2020年是他们首次进入到这个领域进行投资。从投资出手情况来看,连续两轮投资麦片品牌好麦多,同时在年初时与同创伟业、彬复资本一起投资了白家食品的A轮。

从前海母基金今年投资的两家食品消费品公司来看,侧重成长期以及后期的公司,白家食品预计会在今年或明年正式启动上市,目前公司已经完成股份制改革,从有限公司变成了股份公司。由于在成长期以及后期有许多优秀项目,应该会给前海母基金在直投上提供更多的机会。

亲亲战投在去年入选了投资机构年度榜单,当时我们提到国内食品上市公司进行战略投资是相对比较少见的现象。本土食品巨头和大公司参与到食品创投生态中,尤其是在早期消费品品牌投资上进行积极尝试,一方面,能给整个创业投资带来更多信心、活力和变化可能,另一方面,也能一定程度上影响整个食品消费品的行业竞争态势乃至发展格局的演变。

2020年亲亲战投还在持续对食品消费品公司进行投资,汉口二厂是持续加注,永璞是首次投资。不过我们也看到亲亲食品作为一家上市公司,目前亲亲战投所投资的项目与上市公司主业的协同性并没有体现出来,亲亲战投未来的持续性还需要今后一段时间观望。

青山资本成立于2015年,一直是一家专注消费领域的天使投资机构。为了真正实现天使投资的基金高额收益,青山在投资上保持了非常高度的专注和系统化的策略,倾向于对各个非常细分的年轻品类的进行持续研究,如2020年布局的复合调味品、健康轻食及黑巧克力。

鲨鱼菲特是2020年青山在食品消费品领域投资的一个样板案例。以鸡胸肉、鸡肉肠为代表的预包装即食类健康轻食是近两年电商渠道增长较快的品类,具备一定的大单品潜力,处于有爆发力且保持稳定增长性的位置。而鲨鱼菲特是天猫鸡胸肉品类排名第一的创业品牌,上线18个月,单月销售额从了零突破2000万元,预计2020年全年完成2.5亿人民币营收。

青山对于行业的专注为早期食品创业项目提供了良好的生长土壤,在整个一级市场投资环境越来越偏向中后期阶段的今天,我们需要类似青山这样专注于垂直行业的早期投资机构给予创业者们更多信心和支持。

青松基金是于2012年成立的早期风险投资机构,长期将大消费作为重点投资的领域之一。2019年,青松正式进入到食品饮料领域,投资了针对女性群体的功能性饮料品牌汝乐,这一投资决策也反映出青松在大消费投资背后的逻辑策略,关注新一代年轻群体的消费追求和生活方式,在有高成长潜力的大品类中投资具有创新性的产品。

2020年更是青松基金收获颇丰的一年,青松2020年频繁出手食品饮料赛道,投资了包括新白酒品牌拙酒、方便速食品牌媛娘娘及宠物医疗健康品牌倍珍宝在内的三个消费品牌项目,且均为领投。

青松团队具备较强的趋势性机遇把握能力,在选择项目时尤其注重创始团队的产品研发能力。基于中国在各消费品细分行业成熟的供应链基础,青松也越来越关注各个细分赛道下本土新兴消费品牌的成长。

2020年是清流资本首次进入食品消费品领域进行投资,先是以领投的方式投资了饮料品牌汉口二厂,随后与多家知名机构联合投资了调味品品牌小熊驾到。从投资策略与风格来看,清流资本选中的项目都是具备不错基本面的公司,并在细分领域中拥有一定的市场地位。

此外,清流资本还在2021年1月底与字节跳动联合投资了鲨鱼菲特。也许对清流资本来说,2020年只是他们在食品消费品领域的开始。

尚承投资在成立之初就确立了长期愿景:立志于成为中国最专注的消费产业早期投资基金及消费行业创始人基金。作为一家成立于2019年的新兴机构,尚承投资在2020年出手次数比较多,这是比较难得的情况。

整个2020年,尚承投资在食品消费品领域出手了三次,分别是低度酒领域的missberry、宠物营养品领域的倍珍保、方便食品领域的劲面堂,这三个项目均是早期项目。

保持频繁的出手,同时有一定的敏锐力,对于早期机构来说是必要的,这种必要性将有可能给这家机构带来不错的回报。

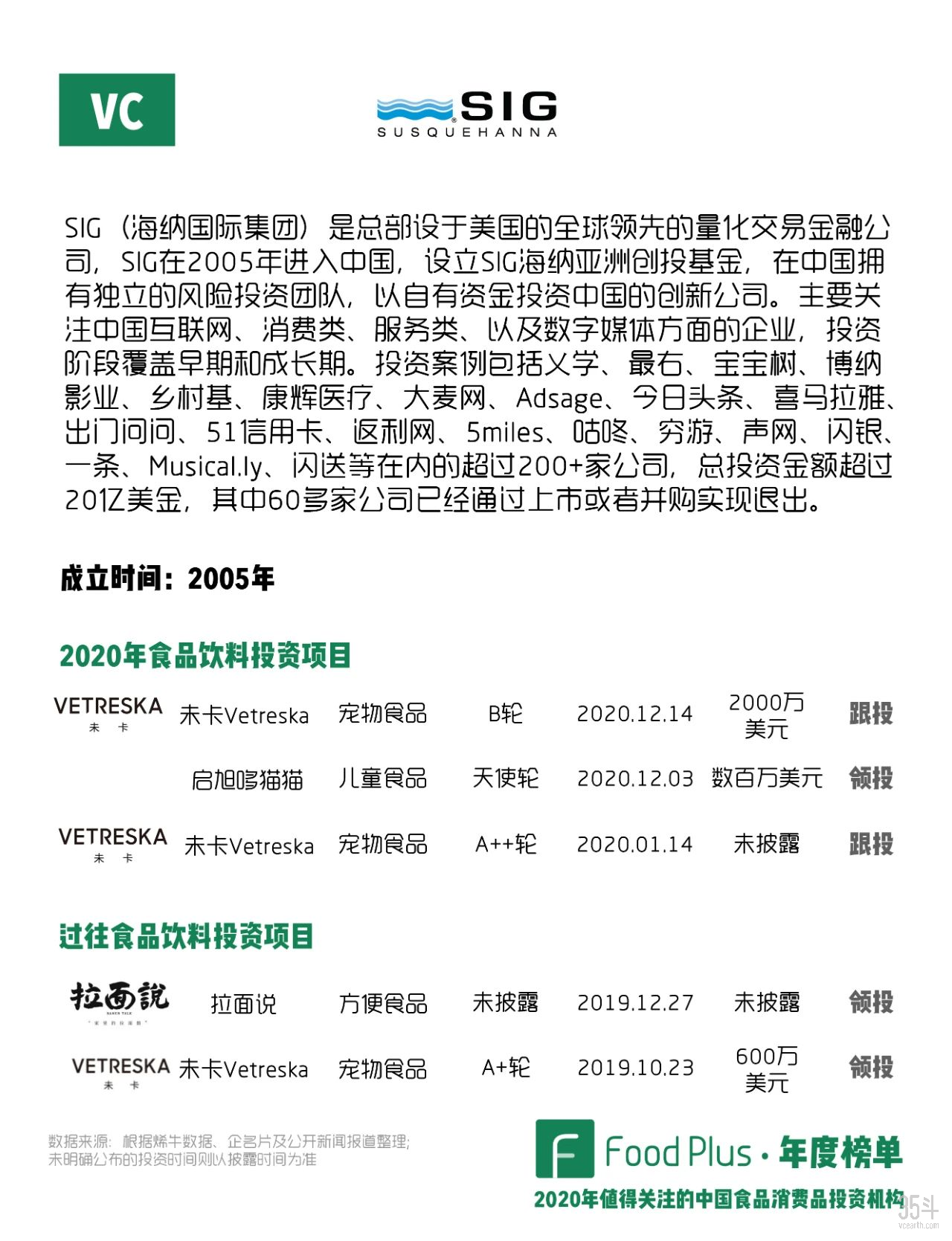

回顾2020年,海纳亚洲除了继续加注宠物生活方式品牌未卡Vetreska之外,还独家投资了儿童食品品牌启旭哆猫猫,作为儿童食品领域中具有一定代表性的创业公司,启旭哆猫猫也入选了我们2020年的创业公司年度榜单。

海纳亚洲连续2年入榜了我们的机构榜单,虽然在食品消费品领域累计的投资项目数量不多,但是最近两年进入到这个领域之后,开启了相对稳定的投资状态。

我们认为,天图投资在整个中国食品消费品投资领域内,是为数不多通过产业布局逻辑从早期至中后期全阶段深耕的一线投资机构。2011年,天图决定全面聚焦消费,对于天图来说这是一个重要的转折。

从2020年天图投资的四家公司来看,融资阶段都是天使轮,这说明天图的早期基金在投资策略上正在不断改变,从投资相对传统的行业到投资线上电商品牌,从投资品类领导品牌到投资非常早期的项目,但这也从侧面反映了天图对于细分品类的确定性。

例如2020年完成了种子轮和天使轮融资的中国植物基人造肉品牌Hey Maet,由创立于硅谷的国际化创业加速平台OnePiece Work孵化,同时还获得了双塔食品的青睐,并成为了Hey Maet产品的生产商。目前,Hey Maet已经实现多品类产品成功落地,已经进入到北京、上海、广州地区的多家餐厅,上线了植物基汉堡、小笼包、馄饨等产品。

其他三家也均是早期项目,不过值得关注的是其中两家为饮料公司,另外一家为酒精饮料公司。天图如何思考饮料领域的投资,尤其值得关注和跟踪。

作为一家食品消费品领域老牌的投资机构,同创伟业在2020年投资了方便食品公司白家和糖果公司金多多,其中领投了白家的A轮融资,在此后的B轮也进行了持续加注。

从2020年以及此前食品消费品领域投资项目来看,投资风格比较稳健,尤其看好一些在产业上有多年深耕积累的公司。此外,虽然所投公司是首轮或第二轮融资,但是投资金额都比较大,这也侧面说明同创伟业投资确定性比较高。

惟一资本之前的名称是微影资本,作为一家专注在技术与内容的投资机构,进入到食品消费品领域具有协同性,具体体现在内容端的布局,为食品公司的品牌建设与市场营销赋能。

目前为止惟一资本在食品消费品领域仅投资了两家公司,均是在2020年投资的,分别是OATOAT和菓子熟了,主要以跟投的方式进行投资布局。

温氏投资作为温氏股份旗下的产业投资平台,已经在食品消费品领域深耕多年,其中均以较后期项目为主,甚至包括了上市公司的定向增发,其中有洽洽食品、克明面业、黑芝麻等公司。

江小白大概率已经在着手港股上市,也属于较后期的项目。相对而言茶里目前还处于成长期,但两家公司都在广州,投资成长期阶段的茶里可能有这部分原因。

从温氏投资在其他领域的投资来看,并没有很强的战略投资目的,更多是基于温氏股份的产业背景来做兼具产业与财务属性的投资。

险峰作为一家覆盖早期和成长期阶段的机构,在消费领域的投资从很早就开始了,尤其是在电子商务的投资。在食品消费品领域的投资也很早就展开,早在2014年投资了等蜂来,最近两三年都有这一领域的投资记录。

2020年险峰投资了谷物星球和七年五季,其中谷物星球偏早期阶段,产品在2020年年底刚推出来。七年五季处在成长期,是目前淘系相对领先的全麦面包品牌。既能布局早期,也布局成长期,这得益于旗下分别有专注于早期的基金险峰长青以及专注于成长期的基金险峰旗云。

值得注意的是,在2021年一开年,险峰就投资了两家食品消费品领域的公司,分别是个性化营养订阅品牌丸今和调味品品牌口味全,可以预见的是险峰在2021年应该还会进一步扩大在这个领域的投资。

祥峰是第二年进入到投资机构年度榜单。从今年投资项目以及过往投资项目来看,我们可以看到两个明显的特征,其中一个特征在去年榜单中提到过,即延续了互联网基因,王饱饱、拉面说、卫仕均以线上渠道著称,另外一个特征是倾向于细分品类中的领先项目。

从注重消费投资这一情况来看,未来大概率会加大在食品消费品领域的布局。

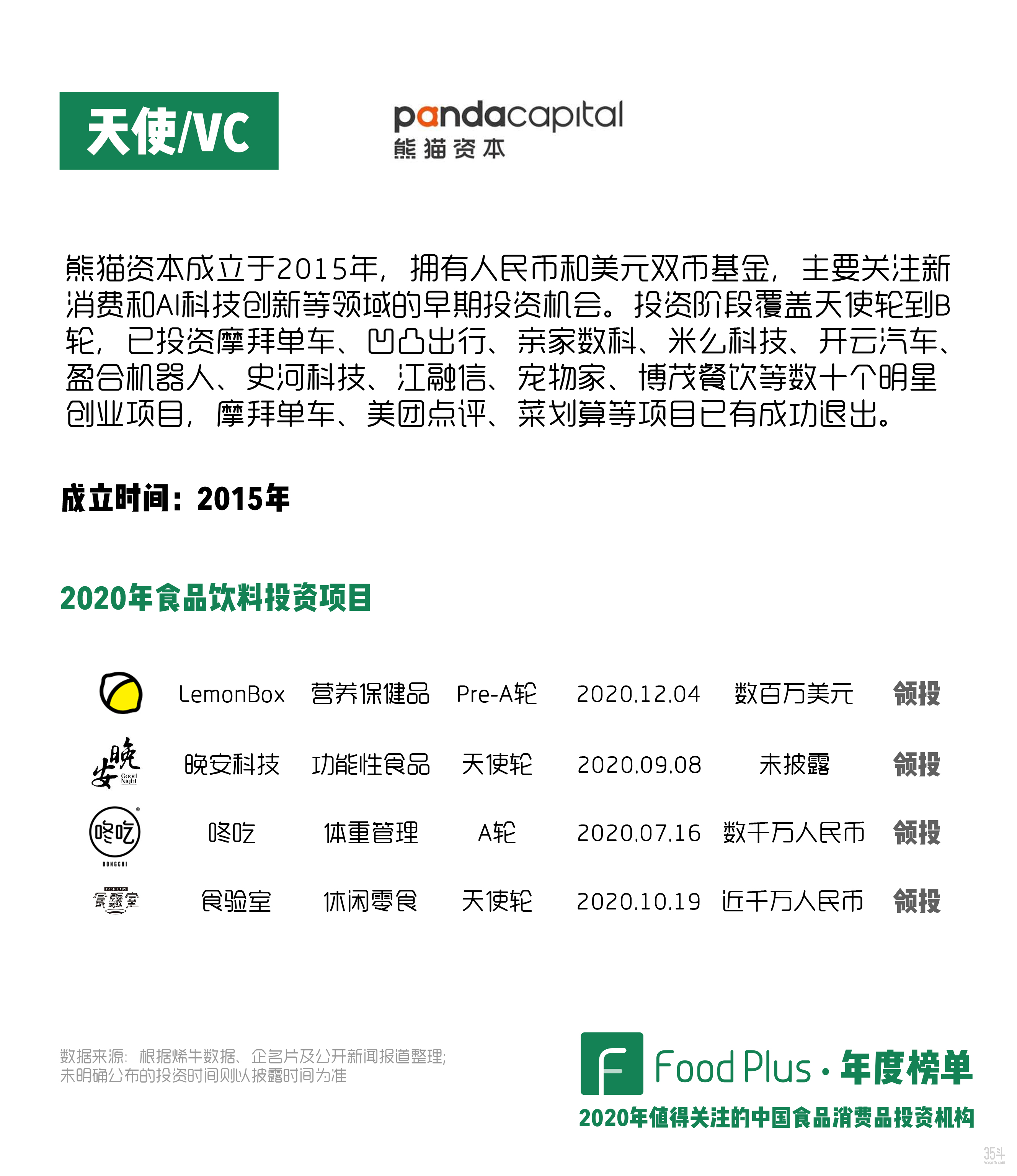

熊猫资本长期看好新消费领域,2020年熊猫资本正式进入食品饮料领域,并进行了系统化的布局,分别投资了订阅制体重管理品牌咚吃、定制维生素DTC品牌LemonBox、健康零食品牌食验室以及功能性饮料品牌晚安科技。

一方面重点关注涉及健康、营养的品牌,但另一方面基于熊猫过往较强的互联网和科技基因,在食品饮料领域的投资上,也更加偏好技术型或者模式创新性公司。在细分品类上选择了体重管理、功能性食品、营养补充剂等在国内比较有未来增长潜力的相对新兴的赛道。

2020年熊猫领投了个性化营养补充剂品牌LemonBox,目前国内的功能营养产品需求和行业发展契机已经逐渐提升,作为国内个性化营养领域的开创性品牌,LemonBox采用DTC订阅模式,根据用户需求和评测结果为用户个性化配制维生素、矿物质、草本成分和功能性补剂。我们也期待该品牌在扩增渠道和体量规模方面能够进一步提升,打开市场空间。

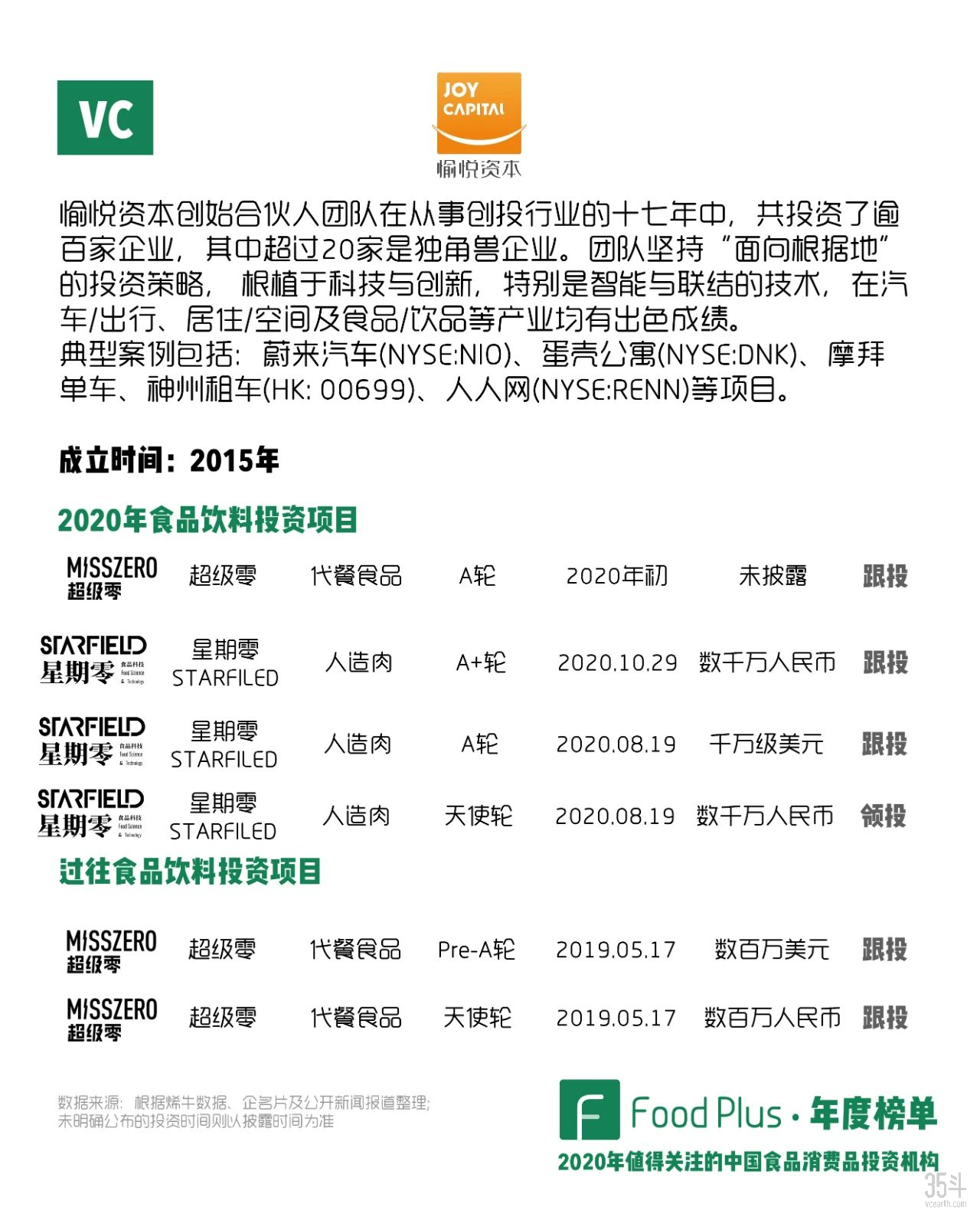

愉悦资本在食品消费品领域的投资尚未铺开,但不论是星期零还是超级零,愉悦资本都在持续进行加注,尤其是星期零,在2020年3月与几家机构联合投资之后,又跟投了之后的两轮。

目前星期零已经成为国内比较头部的植物肉公司,无论是公司基本面与规模,还是估值增长,都是很难得的投资成绩。

消费升级是元璟资本重点关注与布局的领域,首次进入食品消费品领域是在2019年投资超级零开始,2020年年初继续跟投,此后还独家投资了燕麦奶品牌小麦欧耶的天使轮。

从数量上来看,元璟资本目前在食品消费品领域投资项目并不算多,但是在消费领域做了很多布局,此后是否会加大食品消费品领域的投资,可能还要看元璟资本对品牌投资的策略是否会进行调整。

元生资本进入到食品消费品领域是从投资开山白酒开始的,那一轮作为领投方联合高瓴资本、源码资本投资开山白酒1亿RMB,后又与红杉资本等机构投资了元气森林,在2020年12月又以领投方投资了钟薛高。

由于元生资本在其他消费品牌领域有比较丰富的投资经验,所以进入到食品消费品领域保留了非常成熟的投资策略与风格,一方面是在项目还没有完全成长起来之前进行投资,这其实对项目发展潜力的判断有比较高要求,另一方面投资成熟的公司,尤其是行业里比较头部的公司。

源码资本从2019年开始进入食品饮料行业,领投了速食麦片品牌王饱饱、婴幼儿食品品牌妈咪星球、白酒品牌开山。2020年,源码持续加注王饱饱与开山,并投资了每日黑巧以及休闲零食品牌倍超食力。作为王饱饱的第一大机构股东,源码资本在2年内连续3次加码投资。

可以看出,虽然源码接触食品领域的时间不长,但却一定的投资判断逻辑。每日黑巧是近一年食品饮料领域相对热门的新兴零食品牌,主打健康、无糖、0添加的黑巧品类。产品自去年5月上线后,迅速覆盖盒马、Ole等精品商超及各大便利店系统。2020年双十一期间,每日黑巧在天猫卖出688万片巧克力,同比增长1000%,已然成为天猫黑巧克力品类的头部品牌,在增长上取得了一定的突破性成绩。

云九资本在2020年8月领投了植物肉明星项目星期零A轮融资,10月又跟投了A+轮融资。作为典型的TMT和科技领域的早期投资机构,这是首次进入食品消费品领域,并以持续加注的方式开启布局。

云九资本在交易平台、企业服务有许多代表性投资项目,进入人造肉领域,虽有点一点意外,但也不难理解,因为人造肉作为前沿性的行业,与科技类似都是以技术推动产业变革,且未来的发展非常具有想象空间。

另外,由于食品消费品领域项目多以品牌为主,在品牌维度上很少进行投资的云九资本未来会如何投资布局,值得关注。

2020年,中金资本领投了自热食品品牌自嗨锅逾5000万美元的C轮融资。作为火热的方便食品赛道中的明星项目,自嗨锅线下渠道也逐渐建立起来,形成了’线上线下约1:1的比例,全年营收预计破10亿,公司估值也达到5亿美金。中金作为一家著名的国资投行,擅长协助中国公司在美股和港股IPO,这意味着自嗨锅极有可能不久后将在香港或海外上市。

而除了投资自嗨锅、a1零食研究所及宝酝名酒之外,中金去年参股的调味品企业幺麻子在2020年也有不错的表现,已与中金公司签署上市辅导协议,拟深交所创业板挂牌上市。幺麻子食品在2018年的年营收为3.6亿RMB,预估2019年的年营收为5亿RMB左右,旗下核心产品为藤椒油,目前供应的B端客户包括餐饮企业以及包装食品企业,其中典型的客户包括了肯德基、洽洽食品、老乡鸡、眉州东坡、煌上煌等。

对于整个食品饮料行业而言,资本的关注是必不可少的,而其中类似中金这样横跨一二级市场的国资投行,在其中更是扮演了至关重要的角色。我们期待国内食品行业中会出现更多“准上市公司”,同时也期待一级市场的各类型机构能够共同努力建立一个更加可持续的创投生态,推动食品行业IPO热度的进一步提升。

众麟资本的官网首页对自己有一个比较清晰的定位:专注消费新技术和新品牌,做最懂Z世代的创投基金。所以在投资布局的领域中将消费放在了首位,由于在企业服务以及电商领域有投资经验,所以众麟资本在食品消费品领域布局的项目都有比较强的电商基因。

其中,Lemonbox采取的是线上订阅方式为中国消费者提供营养品服务,而一包生活则在现在这个阶段专注线上。

从我们了解到的信息来看,作为一家早期投资基金,众麟资本未来应该会在食品消费品领域以及品牌上加大投资力度。

琢石投资曾入选了FoodPlus2019年的投资机构年度榜单。

2020年7月,琢石资本领投了麦片领域的明星项目好麦多,目前持股比例为12.5%,已是好麦多第三大股东。这显示出了琢石在食品消费品领域的投资风格,即持股比例多数相对较高。这种风格还体现在琢石对单身粮、熊孩子这两个项目的投资上,其中琢石对单身粮的持股比例达到17.6%,是第一大机构股东。©FoodPlus

(投资机构榜单完)

结尾的话:希望在2021年或2022年能够看到部分明星食品消费品创业公司顺利进入到二级市场,这样中国食品消费品创业投资能够尽早走完一整轮周期,这对于创业公司、投资机构以及整个产业来说都是具有划时代意义的,也希望看到中国食品消费品创业投资生态越发成熟,最终能够媲美海外,尤其是美国市场。

(2020年FoodPlus·年度榜单完)